Für die Stiftung Warentest gilt die Familienhaftpflichtversicherung, genauer gesagt die private Haftpflichtversicherung (häufig auch nur als „Familienhaftpflicht“ bezeichnet), als wichtigste private Versicherung. Die Verbraucherschützer sehen in ihr sogar eine Absicherung, welche existenzbedrohende Forderungen Dritter abwendet. Im Gegensatz zur KFZ-Haftpflichtversicherung handelt es sich leider noch nicht um eine Pflichtversicherung. Wie unser Haftpflichtversicherungstest belegt, ist Police jedoch nicht gleich Police, die Unterschiede zeigen sich nicht nur im Preis.

- Familienhaftpflichtversicherung unverzichtbar

- Differenzierung nach Zielgruppen ermöglicht passgenauen Versicherungsschutz.

- Signifikante Unterschiede im Versicherungsschutz

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Familienhaftpflichtversicherung – auch für Singles!

2. Worauf muss man bei der Auswahl einer Haftpflichtversicherung achten?

3. Weitere sinnvolle Einschlüsse

4. Sind Einzelversicherungen besser als Familienhaftpflicht?

5. Tierhalterhaftpflichtversicherung auch als Familienhaftpflicht möglich?

Familienhaftpflichtversicherung – auch für Singles!

In früheren Jahren spielte es keine Rolle, ob eine Familie den Versicherungsschutz wünschte, oder ein Single – die Tarife und damit die Prämien machten keinen Unterschied. Dies hat sich im Laufe der Jahre jedoch geändert. Heute unterscheiden die meisten, leider noch nicht alle, Unternehmen zwischen unterschiedlichen Zielgruppen:

- Single

- Single mit Kind

- Familie

- Paar ohne Kind

- Senioren

In erster Linie zeigen sich die Unterschiede natürlich in der Prämie. Die Wahrscheinlichkeit, dass im Rahmen einer Police Schadensersatz geleistet werden muss, ist natürlich bei einer fünfköpfigen Familie größer als bei einer alleinstehenden Person.

Der Paragraf 283, Abs. 1 BGB bildet die Grundlage für jede Form von Haftpflichtversicherung, auch für die Familienhaftpflicht:

„(1) Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet.“

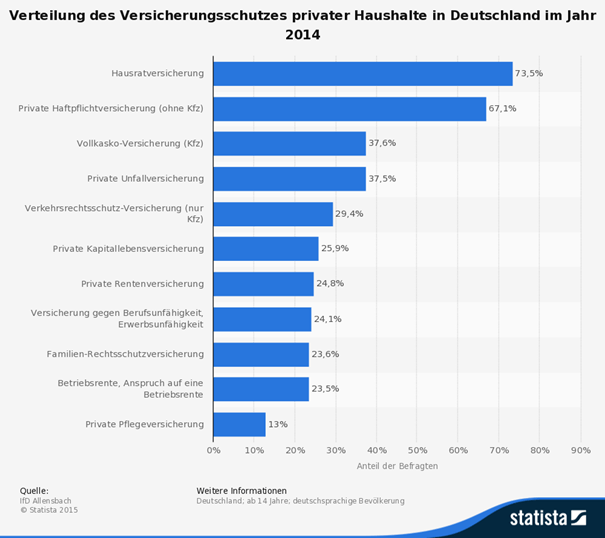

Die Aussage ist klar und deutlich formuliert und impliziert, dass dem Schadensersatz nach oben hin im Zweifelsfall keine Grenzen gesetzt sind. Aus diesem Grund sehen die Verbraucherschützer auch die existenzielle Gefährdung im Rahmen einer Regressforderung. Die nachfolgende Grafik zeigt, dass jedoch immer noch rund ein Drittel der deutschen Haushalte denkt, sich den Luxus des Risikos leisten zu können.

Niemand wacht mit dem Gedanken auf, heute einen Dritten zu schädigen. Das verschüttete Glas Rotwein auf dem weißen Teppich des Gastgebers ist selten Vorsatz, ebenso der Hammer, der in der Mietwohnung in das Porzellanwaschbecken fällt und einen Riss bedingt. Dabei sind dies nur die kleinen Malheure. Eine durch Unachtsamkeit im Umgang mit einer Kerze ausgebrannte Mietwohnung schlägt schon mit größeren Summen zu Buche. Die Beispiele könnten endlos fortgesetzt werden.

Familienhaftpflicht: Wer kann zusätzlich aufgenommen werden?

Wer einen Familienhaftpflicht Vergleich anstrebt, sollte dabei auch berücksichtigen, welche zusätzlichen Personen in den Versicherungsschutz aufgenommen werden können. Wie die Erfahrungen zeigen, ist der Leistungsumfang nicht bei jeder Familienhaftpflicht gleich. Grundsätzlich sind die engsten Familienmitglieder, wie beispielsweise die Kinder oder Großeltern inkludiert. Aber der Schutz kann noch weiter gehen. Wie der Familienhaftpflichtversicherung Vergleich zeigt, können auch Stief-, Adoptiv-, Enkel- oder Pflegekinder in den Versicherungsschutz aufgenommen werden. Außerdem sind auch mitversicherte Kinder, die eigene minderjährige Kinder haben, in vielen Familienhaftpflicht Versicherungen ebenfalls zugelassen. Schwiegereltern oder Geschwister, die in der häuslichen Gemeinschaft mit Leben, können ebenfalls über die Familienhaftpflicht abgesichert sein.

Familienhaftpflicht auch für Austauschschüler

Die Erfahrungen zeigen, dass ein Auslandsjahr bei vielen Schüler immer beliebter wird. Häufig kommt zum Tausch ein Schüler aus einem anderen Land und lebt temporär im eigenen Haushalt. Die Betreuung durch Au-Pair nimmt heutzutage ebenfalls immer mehr zu. Für die Familienhaftpflicht gelten dafür besondere Bedingungen, denn auch die vorübergehend im Haushalt lebenden Personen können mitversichert werden.

Hinweis: Ausgenommen von den Versicherungsleistungen der Familienhaftpflicht sind Schäden, welche die Versicherten untereinander zufügen. Beschädigt beispielsweise das eigene Kind den Teppich, wird er nicht durch die Familienhaftpflicht ersetzt.

Worauf muss man bei der Auswahl einer Haftpflichtversicherung achten?

Fünf Tipps zur Familienhaftpflichtversicherung

Zunächst einmal gilt natürlich, dass der Familienstand, wie oben beschrieben, Auswirkungen auf die Prämie, aber auch auf das Vertragswerk hat. Gerade in der Familienhaftpflicht ist ein Punkt besonders wichtig:

- Einschluss von Schäden durch deliktunfähige Kinder

Der Gesetzgeber definiert Kinder bis zum Alter von sieben Jahren als deliktunfähig, im Straßenverkehr ist die Altersgrenze auf zehn Jahre ausgedehnt. Angenommen, der dreijährige Spross stellt fest, dass man mit einem Stein wunderschöne Muster in den Lack des Autos des Nachbarn malen kann, sind die Eltern nicht in der Haftung – das Kind kann nicht wissen, dass es das eigentlich nicht darf. Für die Eltern stellt sich allerdings die Frage, ob sie lieber den Schaden aus eigener Tasche begleichen oder ein nachhaltig gestörtes Verhältnis zu ihrem Nachbarn in Kauf nehmen. Für Eltern kleiner Kinder gilt bei der Auswahl des Haftpflichtversicherers daher auf jeden Fall: Der Einschluss von Schäden durch deliktunfähige Kinder ist ein Muss. Dies gilt übrigens auch für Großeltern, die kleine Enkel haben und diese hin und wieder betreuen. Deliktunfähigkeit sollte bei Seniorentarifen auch aus einem anderen Grund Bestandteil sein. Demenz führt in fortgeschrittenem Stadium ebenfalls zu Deliktunfähigkeit, aber kein Senior ist davor geschützt, auch als Demenzkranker einen Schaden zu verursachen.

- Die Versicherungssumme

Verträge, die schon seit vielen Jahren bestehen, bieten zwar das Gefühl der Sicherheit, haben aber einen Nachteil: Die Versicherungssummen sind nicht mehr zeitgemäß. Gerade bei Personenschäden bestätigt die Rechtssprechung immer höhere Regressforderungen der Geschädigten. Diese haben zwar hierzulande noch nicht die Dimensionen US-amerikanischer Urteile erreicht, Altverträge mit 500.000 Euro oder einer Million Euro Versicherungssumme pauschal für Personen- und Sachschäden sollten jedoch schnellsten angepasst werden. Als minimale Untergrenze gilt heute eine Deckungssumme von fünf Millionen Euro. Unser Testsieger im Familienhaftpflichtversicherung Vergleich, die VHV, bietet entweder eine Deckungssumme von 10 Millionen Euro oder von 50 Millionen Euro an.

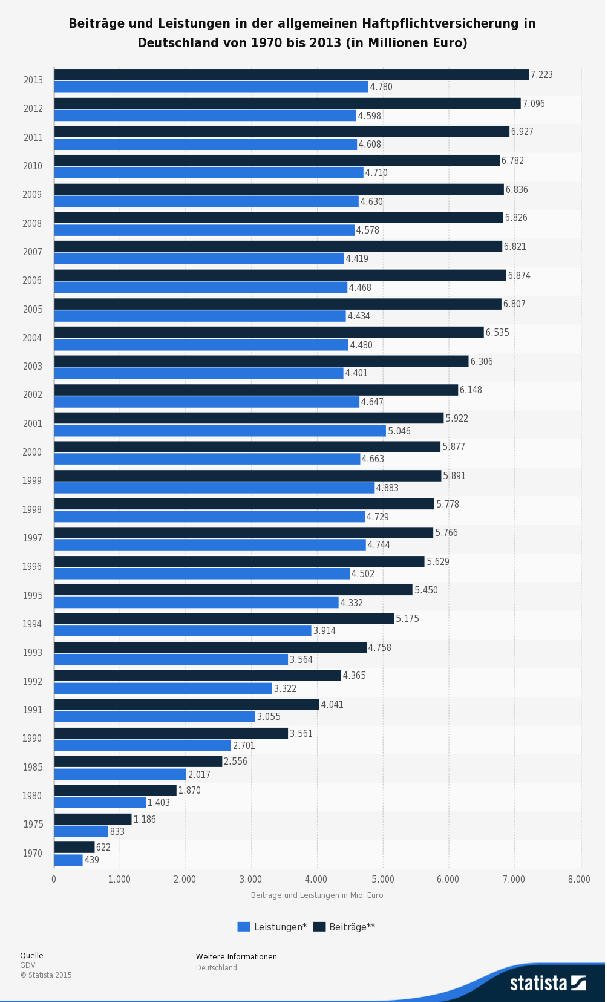

Die nachfolgende Grafik zeigt die Entwicklung der Beitrags-, aber auch der Schadenhöhe der vergangenen Jahre:

- Versicherungsschutz für gemietete Sachen

Dieser Einschluss gilt nicht nur für die Familienhaftpflicht, sondern natürlich auch für Singles oder Senioren. Grundsätzlich sollte schon einmal Versicherungsschutz für Schäden in der Mietwohnung bestehen. Diese Klausel findet sich auch in den meisten der bestehenden Policen. Idealerweise besitzt diese Klausel auch eine Erweiterung hinsichtlich Hotelzimmern und Ferienwohnungen. Hier ist es wünschenswert, dass auch bewegliche Sachen versichert sind, beispielsweise Fernseher oder Bettdecken. Gehen wir an diesem Punkt einen Schritt weiter, zeigt sich ein Unterschied zwischen Altverträgen oder Gesellschaften mit nicht zeitgemäßen Versicherungsbedingungen und modernen Angeboten. Bis vor einigen Jahren waren Schäden an gemieteten oder geliehenen beweglichen Sachen grundsätzlich vom Versicherungsschutz ausgeschlossen. Wer sich vom Nachbarn den Kärcher ausgeliehen hatte und diesen beschädigte, musste den Schaden aus eigener Tasche bezahlen. Gleiches galt für den gemieteten Bohrhammer aus dem Baumarkt. Zeitgemäße Haftpflichtversicherungen schließen heute, mindestens gegen Aufpreis, Schäden an gemieteten oder geliehenen beweglichen Sachen mit ein, wie auch unser Testsieger, die VHV, in ihren Tarifen zeigt.

- Gefälligkeitsschäden

Ein weiteres Relikt aus alten Zeiten verschwindet auch allmählich vom Markt. Die Rede ist vom Ausschluss von Gefälligkeitsschäden. Immer mehr Anbieter gehen dazu über, auch bei solchen Schäden eine Leistung zu erbringen. Damit verschwinden aus den Schadensmeldungen Formulierungen wie „ohne Aufforderung“ oder „eigeninitiativ“, um entgegen den Versicherungsbedingungen doch einen Schadensersatz zu erhalten. Jeder hat schon einmal einem anderen bei etwas geholfen, klassisch beim Umzug. Ließ ein Helfer den Karton mit Meißner Porzellan fallen, bestand früher kein Versicherungsschutz. Moderne Versicherer wie die VHV bieten hier entsprechenden Versicherungsschutz im Rahmen der Familienhaftpflichtversicherung.

- Verlust fremder Schlüssel

Gerade für Arbeitnehmer kann es ein teurer Spaß werden, wenn sie den Büroschlüssel oder die Codekarte verlieren. Der Austausch einer Schließanlage erreicht fünfstellige Summen. Das sogenannte Schlüsselrisiko findet sich zwar in fast allen Policen, allerdings sind die versicherten Summen teilweise marginal und helfen mit 5.000 Euro nicht wirklich weiter. Die VHV bietet in diesem Fall eine Deckungssumme in Höhe von 30.000 Euro, eine hilfreiche Größe.

Weitere sinnvolle Einschlüsse

Neben den aufgeführten fünf Top-Kriterien gibt es durchaus noch weitere sinnvolle Einschlüsse, die teilweise aber nicht jeden Versicherungsnehmer betreffen. Dazu zählt beispielsweise das Umweltrisiko durch Öltanks. Der Einschluss ist je nach Anbieter bereits in der Prämie enthalten, teilweise kann ein Öltank gegen einen Mehrbeitrag versichert werden. Das versicherbare Volumen variiert von Gesellschaft zu Gesellschaft zwischen 3.000 Litern und 10.000 Litern. Ebenfalls als kostenloser Vertragsbestandteil findet sich die Grundbesitzerhaftpflicht. Dabei sind zwischen einer und drei Eigentumswohnungen, also auch fremd vermietete Immobilien kostenfrei mitversichert.

Ebenfalls als sinnvoll, und dies betrifft alle Versicherungsnehmer, ist der Baustein der Forderungsausfalldeckung einzustufen. Diese greift, wenn der Versicherungsnehmer einen Schaden erleidet, der Verursacher aber weder über eine eigene Haftpflichtversicherung noch über die notwendigen liquiden Mittel verfügt, Ersatz zu leisten. Bedauerlicherweise setzen viele Versicherer jedoch eine Mindestschadensgrenze, in der Regel ab 2.000 Euro, an, bevor eine Leistung erfolgt.

Sind Einzelversicherungen besser als Familienhaftpflicht?

Wer einen Familienhaftpflichtversicherung Vergleich bemüht, stellt schnell fest, dass es deutliche Unterschiede bei den Leistungen, der Deckungssumme und den mitversicherten Personen gibt. Deshalb ist die Frage berechtigt, ob einzelne Haftpflichtversicherungen eine bessere Wahl sind. Wie ein Familienhaftpflicht Test belegt, sind die Kosten für eine Haftpflichtversicherung für die ganze Familie deutlich günstiger als die einzelnen Versicherungen. Abhängig vom individuellen Fall kann es aber Sinn machen, aufgrund einer höheren benötigten Deckungssumme oder zusätzliche Versicherungsleistungen auch eine Einzelversicherung abzuschließen. Bevor sich die Versicherungsnehmer dazu entscheiden, sollte allerdings ein Familienhaftpflichtversicherung Vergleich angestrebt werden. Findet sich darüber tatsächlich kein Anbieter, welcher die gewünschten Versicherungsleistungen zu den Vorzugskonditionen und den Familienschutz bietet, ist die einzelne Haftpflichtversicherung immer noch eine Möglichkeit.

Gründe für eine Single Haftpflicht und keine Familienhaftpflicht

Warum sollten Versicherungsnehmer freiwillig mehr Geld für ihre Versicherung ausgeben? Die Begründung liegt häufig vor allem in der Deckungssumme. Wer eine Haftpflicht für Singles abschließt, hat meist eine Deckungssumme von bis zu 50 Millionen Euro für alle Personen-, Sach- und Vermögensschäden je Versicherungsfall. Wie ein Familienhaftpflicht Vergleich zeigt, sind die Deckungsgrenzen bei den Haftpflichtversicherungen für die ganze Familie nicht immer höher. Das bedeutet, dass ich mehrere Personen im Haushalt diese Deckungssumme teilen können. Leben die Eltern und beispielsweise ein Kind im Haushalt, bedeutet dies deutlich mehr Potenzial, einen Schaden zu verursachen. Natürlich möchte man davon ausgehen, dass ein hoher Schaden bei anderen Personen innerhalb eines Kalenderjahres verursacht wird. Was geschieht jedoch, wenn der schlimmste Fall eintritt und die Eltern und das Kind einen Schaden verursachen? Gibt es bei der Familienhaftpflichtversicherung auch nur eine Deckungssumme von 50 Millionen Euro, kann es gerade bei Personenschäden besonders eng werden.

Einige Zahlen zu unserem Testsieger Verti (ehemals Direct Line)

Keine ehrenamtlichen Tätigkeiten mitversichert als Grund für Single Haftpflicht

Schauen wir weiter, was ein Grund für den Abschluss einer singe Haftpflicht Versicherung und nicht den Abschluss einer Familienhaftpflicht sein kann. Die Versicherungsnehmer beispielsweise eine ehrenamtliche Tätigkeit aus, ist dies nicht mehr allen Versicherungen gleichermaßen abgesichert. In Familienhaftpflicht Versicherung Vergleich fällt auf, dass besonders große Einschränkungen gibt. Um dennoch bestmöglich geschützt zu sein, hilft meist nur eine singe Haftpflicht, da hier erfahrungsgemäß ein deutlicher Versicherungsumfang gegeben ist.

Schutz der Internetnutzung auch bei Familienversicherung möglich

Das Internet ist in den meisten Haushalten mittlerweile äußerst präsent. Doch wohl nur die wenigsten Nutzer sind sich der damit verbundenen Risiken bewusst. Der Schaden durch die Weiterleitung virenverseuchte E-Mails ist in den letzten Jahren stetig gestiegen. Lässt sich dieses Risiko absichern? Es gibt tatsächlich mittlerweile Versicherungen, welche dafür eine Absicherung bieten. Wie ein Familienhaftpflicht Versicherung Vergleich zeigt, wie beispielsweise die HUK einen derartigen Schutz. Es klingt schön, aber der Blick auf die Details zeigt, warum die Familienhaftpflicht nicht immer ausreicht. Die Deckungssumme ist bei den Familienhaftpflichtversicherungen häufig ähnlich wie bei einer singe Haftpflicht. Der Nachteil: Es sind mehrere Mitglieder der Familie versichert. Demzufolge teilt sich die Deckungssumme durch mehr potentielle Schadenverursacher. Wer Wert auf diese Versicherung für die Internetnutzung hat und eine höhere Deckungssumme für sich beanspruchen möchte, der sollte sich auf die Suche nach einer Single Haftpflichtversicherung begeben.

Tierhalterhaftpflichtversicherung auch als Familienhaftpflicht möglich?

Tiere sind in vielen Familien ein treuer Begleiter geworden. Katzen, Hunde, Pferde, Esel und andere Haustiere erfreuen sich eine immer größere Beliebtheit. Sind auch sie in der Familienhaftpflicht Versicherung abgesichert? Der Gesetzgeber sieht hier eine ganz klare Grenze: Nur kleine Tiere (Hamster oder Wellensittich) sind abgesichert. Wer eine Haftpflichtversicherung für die durch die Tiere verursachten Schäden abschließen möchte, benötigt dafür eine Tierhalterhaftpflichtversicherung. Es gibt allerdings auch hier deutliche Unterschiede bei den Versicherungsgesellschaften. Nicht überall gilt der Versicherungsschutz beispielsweise auch im Ausland oder die Deckungssumme ist äußerst gering.

Ist Tierhaftpflicht Pflicht?

Es gibt bereits einige Bundesländer, in denen eine Haftpflichtversicherung für Tierhalter verpflichtend ist. So gibt es beispielsweise Hundehaftpflichtversicherungen, Pferdehaftpflichtversicherungen zu spezifischen Konditionen. Verschuldet das Tier beispielsweise einen Unfall, müssen die Halter für dessen Folgen haften und womöglich ihr Leben lang zahlen. Um dieses Risiko abzuwenden, ist eine Tierhalterhaftpflichtversicherung für nahezu jeden Haushalt, in dem es Tiere gibt, empfehlenswert. Der Fokus sollte aber nicht nur auf möglichst geringe Kosten liegen, sondern auch auf die Höhe der Versicherungssumme. Üblich sind bis zu 15 Millionen für alle Personen-, Sach- und Vermögensschäden. Es gibt auch Versicherungen, welche eine geringere Deckungssumme zur Verfügung stellen. Wir empfehlen aus der Praxiserfahrung jedoch eine möglichst hohe Summe. Warum? Wenn ein Hund beispielsweise auf die Straße und verursacht dadurch einen Unfall, kann dies für den Fahrer des Kfz schwere Folgen haben. Ist er beispielsweise sein Leben lang auf Unterstützung und in Rente angewiesen, reicht die geringe Deckungssumme häufig nicht aus. Die Folge: Die Tierhalter müssen selbst für den finanziellen Ausgleich sorgen und verschulden sich womöglich ihr Leben lang.

Hinweis: Wie ein Familienhaftpflichtversicherung Vergleich zeigt, sind nicht überall Kleintiere, wie beispielsweise Hamster, Meerschweinchen, Kaninchen, Katzen oder Wellensittiche mit abgesichert. Oftmals ist dafür eine Tierhalterhaftpflicht notwendig. Um Kosten zu sparen, sollten die Versicherungsnehmer zuerst die Konditionen genau lesen, denn häufig sind zahme Haustiere oder gezähmte Kleintiere Bestandteil der Familienhaftpflicht

Ein Familienhaftpflichtversicherung Vergleich ist empfehlenswert, denn es gibt deutliche Unterschiede bei den Versicherungsleistungen und Kosten. Vor allem die Deckungssumme sollte so hoch sein, dass sie möglichst viele theoretische Schäden inkludiert. Bei vielen Familienhaftpflicht Versicherungen sind auch die Haustiere abgesichert. Allerdings gilt dies nur für Kleintiere, wie beispielsweise Katzen, Hamster oder Meerschweinchen. Befinden sich Hunde oder Pferde im Haushalt, gibt es dafür separate Haftpflichtversicherungen. Sie sind bereits in einigen Bundesländern für die Halter der Tiere Pflicht, wenngleich wir sie auch den übrigen Tierhaltern zur eigenen Absicherung empfehlen. Die wichtigsten Aussagen aus unserem Familienhaftpflichtversicherung Test haben wir noch einmal zusammengefasst:

Unser Fazit zur Familienhaftpflichtversicherung

- Versicherungssumme bis 50 Millionen Euro möglich.

- Einschluss der Deliktunfähigkeit gerade für junge Familien zwingend notwendig.

- Zeitgemäße Verträge bieten sinnvolle Deckungserweiterungen.