Jeder Autobesitzer muss sie haben, aber nur wenige Versicherungsnehmer kennen auch die Details, auf die man achten muss. Dabei ist es weniger die Haftpflichtversicherung (landläufig auch einfach nur als Autohaftpflicht bezeichnet) die umfangreich ist. Die Fahrzeugversicherung, die Kasko, hat hier deutlich mehr Tücken aufzuweisen.

- Gesetzliche Deckungssumme zu niedrig!

- Auf eine hohe Maximierung bei Personenschäden achten!

- Kaskoversicherung auf die eigenen Bedürfnisse zusammenstellen

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Die Deckungssummen in der Autohaftpflichtversicherung

2. Die Mallorca-Police

3. Autohaftpflichtversicherung: So wird der Beitrag berechnet

4. Wann lohnt sich eine Autohaftpflichtversicherung und wann brauchen Fahrer mehr Schutz?

5. Die Fahrzeugversicherung

Die Deckungssummen in der Autohaftpflichtversicherung

Kaum ein Versicherungsnehmer macht sich bei der Autohaftpflichtversicherung die Mühe, die Versicherungssumme zu hinterfragen. In Deutschland sind zwei Varianten möglich:

- Die gesetzliche Versicherungssumme in Höhe von 7,5 Millionen Euro bei Personenschäden

- Von den Versicherern angesetzte Deckungssummen, in der Regel 100 Millionen Euro

Die gesetzliche Haftpflichtversicherung leistet bei einem Personenschaden 7,5 Millionen Euro in der Summe. Sachschäden sind mit 1.120.000 Euro abgesichert, Vermögensschäden bis zu 50.000 Euro. Es ist offenkundig, dass die gesetzliche Deckung bei einem schweren Unfall mit mehreren Verletzten kaum ausreichend ist, um mögliche Regressforderungen in voller Höhe zu decken. Was viele Versicherungsnehmer nicht wissen: Die Sozialversicherungsträger fordern die Kosten für die Heilbehandlung und möglichen Reha-Maßnahmen nach einem Unfall vom Unfallverursacher ein – Beträge, die ruinös werden können. Wird ein Verkehrsteilnehmer nach einem fremdverschuldeten Unfall berufsunfähig, obliegt es unter Umständen dem Unfallverursacher, eine lebenslange Rente zu entrichten.

Besser sind die Versicherungsnehmer mit den alternativ zur gesetzlichen Versicherungssumme angebotenen Deckungsvolumina gestellt. Diese betragen in der Regel 100 oder 150 Millionen Euro bei Personen und Sachschäden. Die Absicherung von Vermögensschäden hängt in der Höhe vom jeweiligen Versicherer ab und kann nicht pauschal beziffert werden. Bei der Auswahl des Versicherers sollten nicht nur die Leistungen in der Kaskoversicherung im Vordergrund stehen, sondern auch die Höhe der Maximierung der Versicherungsleistung bei Personenschäden. Kommt es bei einem Unfall zu einem Personenschaden, leistet der Versicherer des Verursachers nicht in voller Höhe. Je nach Versicherungsgesellschaft und Tarif ist die Leistung bei Personenschäden begrenzt. Die Begrenzung läuft pro geschädigter Person und pro Unfallereignis bei Beträgen zwischen acht und zwölf Millionen Euro aus. Dies ist jedoch deutlich mehr, als die 7,5 Millionen Euro aus der gesetzlichen Versicherungssumme, falls diese auf zwei oder drei Unfallopfer aufgeteilt werden müsste.

Polizeilich erfasste Unfälle

| Straßenverkehrsunfälle | ||||

| Schadensart/Ortslage | Einheit | 2012 | 2013 | 2014 |

| 1 Vorläufiges Ergebnis. | ||||

| insgesamt | Anzahl | 2 401 843 | 2 414 011 | 2 402 976 |

| davon | ||||

| mit nur Sachschaden | Anzahl | 2 102 206 | 2 122 906 | 2 100 629 |

| mit Personenschaden | Anzahl | 299 637 | 291 105 | 302 347 |

| davon | ||||

| innerorts | Anzahl | 206 696 | 199 650 | 209 539 |

| außerorts ohne Autobahn | Anzahl | 75 094 | 73 003 | 73 909 |

| auf Autobahnen | Anzahl | 17 847 | 18 452 | 18 899 |

Quelle: Destatis

Die steigende Zahl der Unfälle mit Personenschaden zeigt, wie wichtig eine möglichst hohe Absicherung in diesem Fall für den Autobesitzer ist.

Bekanntermaßen erfolgt nach einem regulierten Unfall eine Herabstufung in der Schadensfreiheitsklasse, die wiederum zu einer höheren Versicherungsprämie führt. Einige Anbieter räumen ihren Versicherungsnehmern die Möglichkeit ein, teilweise gegen eine Mehrprämie, den Vertrag um den Rabattschutz zu ergänzen. Dieser Baustein führt dazu, dass es nach einem Schaden nicht zu einer Veränderung der Schadensfreiheitsklasse kommt.

Fazit: Die Höhe der Maximierung ist eines der wichtigsten Auswahlkriterien bei der Autohaftpflicht Versicherung.

Die Mallorca-Police

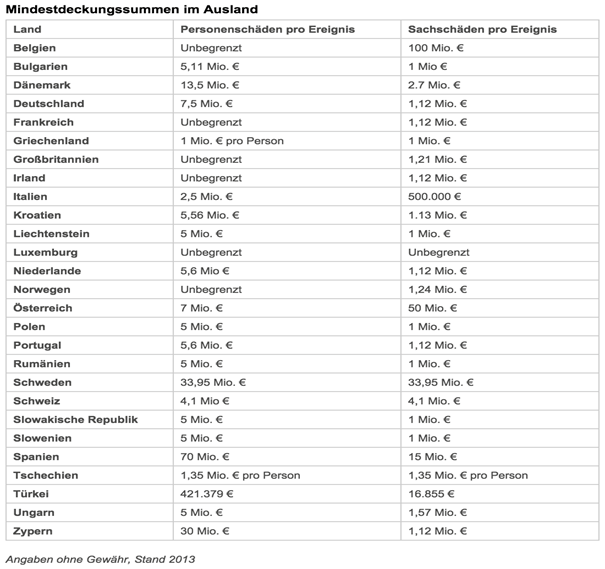

Der Begriff Mallorca-Police, einst nur umgangssprachlich und salopp verwendet, ist inzwischen fester Bestandteil in der Versicherungsterminologie. Was genau ist aber die Mallorca-Police? Es handelt sich dabei um eine Deckungserweiterung auf Mietwagen im Ausland und hat ihre namentlichen Ursprung in dem Umstand, dass viele deutsche Urlauber auf Mallorca anfingen, Leihwagen zu nutzen. Tatsache ist, dass in vielen Ländern die Deckungssummen nicht nur bei Sachschäden, sondern auch bei Personenschäden deutlich unter dem angesiedelt sind, was letztendlich als Schadensersatzforderung seitens eines Gerichtes festgesetzt werden kann. Am deutlichsten wird dies am Beispiel Türkei ersichtlich.

Dazu eine Übersicht des Gesamtverbandes der deutschen Versicherungswirtschaft GDV:

Verursacht ein deutscher Autofahrer in der Türkei mit einem dort zugelassenen Fahrzeug einen Verkehrsunfall mit Personenschaden und die Regresszahlung überschreitet die Grenze von 421.379 Euro, müsste er mit seinem Privatvermögen haften. Die Mallorca-Police als Bestandteil der KFZ-Haftpflichtversicherung in Deutschland übernimmt diese Differenz bis zur Höhe der hier gültigen Maximierungsgrenze. Dieser Vertragsbestandteil kann für diejenigen sinnvoll sein, die häufiger im europäischen Ausland mit einem Mietwagen unterwegs sind, gerade in Italien oder auch Griechenland. Die Mallorca-Police ist bei einigen Gesellschaften fester Bestandteil des Vertrages, bei anderen, je nach Tarif, gegen einen Mehrbeitrag zubuchbar.

Autohaftpflichtversicherung: So wird der Beitrag berechnet

Wer eine Autohaftpflichtversicherung abschließen möchte, sollte die einzelnen Angebote der Versicherungsunternehmen miteinander vergleichen. Wie die Autohaftpflichtversicherung Erfahrungen zeigen, gibt es deutliche Unterschiede hinsichtlich der Kostengestaltung. Ein guter Haftpflichtversicherung Auto Vergleich kann gern einmal fünf Minuten oder länger bei der Dateneingabe benötigen, dafür können die Versicherungsnehmer sich bestenfalls künftig allerdings zu hohe Kosten sparen.

Welche Unterlagen werden für den Vergleich der Autohaftpflicht benötigt?

Zu den wichtigsten Angaben bei der Autohaftpflichtversicherung gehören die Informationen auf dem Kfz-Schein. Um einen Vergleich anzustreben und die Kosten für die Autohaftpflicht zu ermitteln, sind die folgenden Angaben vom Fahrzeugschein erforderlich:

- Herstellerschlüssel: vierstellig, unter „zu 2“ im Fahrzeugschein bzw. „zu 2.1“ zu finden

- typisches: dreistellig, unter „zu 3“ oder „zu 2.2“ zu finden

Anhand dieser Daten bestimmt die Versicherung den Fahrzeugtyp. Daraus lassen sich Rückschlüsse ziehen, ob dieses Fahrzeug laut Versicherungsstatistik häufig gestohlen wird oder Unfälle verwickelt ist. Diese Aussagen haben Einfluss auf die Höhe der Versicherungskosten. Doch es sind auch weitere Kriterien notwendig, damit die Autohaftpflicht berechnet werden kann. Dazu gehören beispielsweise die bisherigen Versicherungsunterlagen oder (falls vorhanden) das amtliche Kennzeichen. Entscheidend ist auch die Postleitzahl des Fahrzeugalters. Diese geographischen Daten werden ebenfalls zu Einstufung der Beitragskosten herangezogen, denn es gibt Regionen, in denen häufig Unfälle, Diebstähle oder Vandalismus vorkommen. Erfahrungsgemäß zahlen die Versicherungsnehmer vier Autohaftpflicht in Großstädten häufig mehr als in ländlichen Regionen. Der Grund ist einfach: Durch die engen Straßen Großstädten kommt es schneller zu Personen- oder Sachschäden an anderen Kfz. Dieses Risiko wird auf die Versicherungsnehmer umgelegt und durch höhere Beitragszahlungen ausgedrückt.

Diese Kriterien bestimmen Autohaftpflichtversicherung ebenfalls

Wer soll die Autohaftpflicht abschließen – wer ist Versicherungsnehmer? Diese Information beeinflusst die Kosten für eine Autopflichtversicherung enorm. Es kommt darauf an, wer das Fahrzeug führt und auf ihn die Versicherung abgeschlossen wird. Um zu zeigen, wie unterschiedlich diese Angaben sich auf die Autohaftpflicht auswirken können, zeigen wir verschiedene Möglichkeiten.

- Kfz wird durch Fahranfänger geführt und über Eltern versichert

Gerade für Anfänger müssen mit ihrer Autoversicherung den höchsten Beitragssatz zahlen, wenn sie nicht von den Vorzügen der Eltern oder Verwandten partizipieren. Der Grund liegt in der Unerfahrenheit und dem deutlich höheren Unfallrisiko (statistisch bewiesen). Das erhöhte Risiko zahlen die Versicherungsnehmer über die höheren Kosten. Nutzen die Fahranfänger allerdings die Schadensfreiheitsklasse ihrer Eltern, können sie diese deutlich senken. Wird das Kfz beispielsweise als Zweitwagen über die Eltern zugelassen, gibt es noch einmal einen preislichen Nachlass. Dennoch sind die Kosten meist höher als der Versicherte Erstwagen der Eltern.

- Versicherungsnehmer ist über 70 Jahre alt

Deutlich höhere Beitragssätze bei der Autohaftpflicht müssen nicht nur Fahranfänger, sondern viele ältere Versicherungsnehmer zahlen. Bei einem neuen Versicherungsvertrag werden Fahrer über 70 Jahren durch höhere Beitragssätze benachteiligt. Während die Fahranfänger aufgrund ihrer Unerfahrenheit als Risikogruppe eingestuft werden, ist dies auch bei Fahrern über 70 Jahren nicht selten der Fall. Zwar nehme längst nicht alle Versicherungsunternehmen diese Kategorisierung, verbunden mit höheren Beitragssätzen vor, allerdings sind es laut Vergleich in der Praxis einige Unternehmen.

- Tarifgruppe: Versicherungsnehmer ist ein Beamter oder im öffentlichen Dienst tätig

Bei dem Vergleich der Autohaftpflichtversicherung werden häufig auch Berufsgruppen abgefragt. Warum interessiert es eine Versicherung, welchen Beruf die Kunden ausüben? Für bestimmte Berufsgruppen gibt es Sonderkonditionen. Dazu gehören beispielsweise Beamte, Mitarbeiter im öffentlichen Dienst oder in der Landwirtschaft tätige Versicherungsnehmer. Inwieweit die Rabatte für die einzelnen Berufsgruppen gewährt werden, hängt von den Versicherungsgesellschaften ab. Deshalb ist es wichtig, dass die Interessenten bei einem Autohaftpflicht Vergleich wahrheitsgemäß antworten, um sich womöglich keine Begünstigungen bei ihrem Tarif entgehen zu lassen.

- Zahlungsweise

Die Zahlungsweise ist auch bei der Autohaftpflichtversicherung variabel. Was viele Versicherungsnehmer nicht wissen: Mit einer einmaligen Zahlung pro Jahr können sie bei ihrer Versicherung sparen. Generell werden verschiedene Zahlungsperioden zur Verfügung gestellt. Die Versicherungskosten könne beispielsweise aller drei Monate, sechs Monate oder eben mit einem Kostenvorteil einmal jährlich beglichen werden.

- Laufleistung jährlich

Wird das Fahrzeug im Jahr viel oder wenig gefahren? Die Einschätzung der gefahrenen Kilometer kann weitere Vorzüge bei der Autohaftpflicht bringen. Fahren die Versicherungsnehmer beispielsweise nur wenige Kilometer, senkt sich laut Versicherung das Risiko für Unfälle. Deshalb wird häufig auch der Beitrag für die Autohaftpflichtversicherung reduziert. Wer hingegen mit seinem Kfz viele Kilometer fährt, muss häufig mit höheren Kosten rechnen. Wird das Kfz zusätzlich außerhalb der deutschen Landesgrenzen bewegt, gibt es einen eingeschränkten Versicherungsschutz oder sogar höhere Kosten für die Autohaftpflicht.

- Sonderkonditionen für Automobilclubs und anderer Organisationen

Der ADAC gilt deutschlandweit ein größter Automobilclub und bietet seinen Mitgliedern nicht nur einen Pannenservice. Können sie Versicherungsnehmer auf eine ADAC Mitgliedschaft verweisen, halten sie häufig und viele Versicherungsgesellschaften preisliche Vorteile. Der ADAC selbst bietet ebenfalls interessante Versicherungsvergleiche und Möglichkeiten, um eine Autohaftpflicht oder eine andere Versicherungsarten abzuschließen.

Wann lohnt sich eine Autohaftpflichtversicherung und wann brauchen Fahrer mehr Schutz?

Geht es um die Suche nach einer geeigneten Autohaftpflicht, wissen viele Versicherungsnehmer gar nicht, dass sie bei diesen Leistungen eingeschränkt sind. Da die Autopflichtversicherung nur Personenschäden, Sachschäden oder Vermögensschäden Dritter abdeckt, ist sie nicht immer eine gute Wahl. Wer einen Unfall verursacht, muss die eigenen Kosten am Kfz selbst tragen. Auch bei Verletzungen oder sogar schlimmeren Folgen dürfen die Versicherungsnehmer bei der Autohaftpflicht keine Entschädigungen und Unterstützung erwarten, wenn sie den Unfall selbst verursacht haben.

Autohaftpflicht vor allem für ältere Fahrzeuge

Die Autopflichtversicherung ist die günstigste Alternative, die Versicherungsnehmer wählen können. Vor allem für ältere Fahrzeuge ist sie empfehlenswert, da die Teilkasko oder Vollkasko schnell den eigentlichen Sachwert des Kfz übersteigen. Versicherungsnehmer bestimmen einfach die möglichen Kosten für die Voll- oder Teilkasko und stellen den Restwert ihres Kfz gegenüber. Ergibt sich daraus eine Differenz, welche zulasten des Restwertes geht, ist ein höherer Sicherungsumfang kostenseitig nicht empfehlenswert. Dennoch sollten die Versicherungsnehmer beachten, dass mit der Autohaftpflicht keine eigenen Personenschäden abgedeckt sind. Wer das Kfz mit einer großen jährlichen Laufleistung nutzt, sollte abwägen, ob die Zusatzkosten für die Kaskoversicherung nicht doch infrage kommen, um bei einem Unfall abgesichert zu sein. Gerade auf längeren Fahrten (vor allem bei Autobahnen) kommt es schnell zu Unfällen. Schäden durch Wild sind beispielsweise bei der Haftpflicht nicht abgesichert. Läuft bei Nachtfahrten ein wild vor das Kfz und kommt es seinem Unfall, müssen die Versicherungsnehmer die Kosten selbst tragen.

Haftpflicht vor allem bei geringer Laufleistung und älteren Kfz

Wird das Kfz nur mit einer geringen jährlichen Laufleistung bewegt, ist eine hat sich durchaus ausreichend. Wer keine längeren Strecken fährt und das Fahrzeug zusätzlich in einer Garage abstellt, muss ich meist um Diebstahl, Vandalismus oder Hagelschäden keine Sorgen machen. Deshalb kann die Haftpflichtversicherung in dem Fall Sinn machen und Kosten sparen. Die Entscheidung darüber, ob eine Autohaftpflicht, die Vollkasko oder Teilkasko besser sind, sollten die Versicherungsnehmer immer anhand ihres individuellen Beispiels analysieren. Genau deshalb ist ein Versicherungsvergleich so umfangreich.

Die Fahrzeugversicherung

Während die KFZ-Haftpflichtversicherung oder Autohaftpflicht sicherstellt, dass Unfallopfer ihre rechtmäßigen Ansprüche erhalten, dient die Fahrzeugversicherung, die Kaskoversicherung, dazu, Schäden, welche der Autobesitzer selbst verursacht, zu begleichen. Es handelt sich dabei, im Gegensatz zur Haftpflichtversicherung, um keine gesetzlich vorgeschriebene Pflichtversicherung. Die Kaskoversicherung unterteilt sich in

- Die Teilkasko und

- Die Vollkasko

Während es in der Teilkasko keine Schadensfreiheitsklassen gibt und ein Schaden nicht zu einer Erhöhung der Prämie im Folgejahr führt, greift dieser Sachverhalt bei der Vollkaskoversicherung. Die Vollkaskoversicherung stellt eine Erweiterung der Teilkaskoversicherung um selbst verschuldete Unfälle dar.

Wann leistet die Teilkaskoversicherung?

Die Teilkaskoversicherung leistet bei folgenden Schäden am Auto:

- Brand

- Glasschaden

- Diebstahl

- Blitzeinschlag

- Unwetter generell

- Haarwildschäden bei Basistarifen, Wildschäden durch alle Tierarten bei höherwertigen Tarifen

- Schäden durch Marderbiss

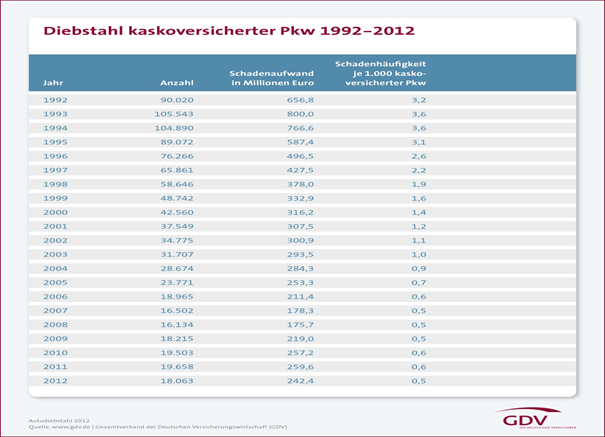

Auch wenn die Zahl der gestohlenen Fahrzeuge rückläufig ist, und nur noch einen Bruchteil der Zahlen aus den Jahren 1993 und 1994 beträgt, sind gerade Besitzer höherwertiger Fahrzeuge immer wieder Opfer von Autoklau.

Das Thema Marderbiss birgt einen besonderen Punkt, auf den wir hier eingehen wollen. Die Problematik ist heute nicht mehr nur in den ländlichen Regionen aktuell. Längst finden sich Marder auch in den Großstädten. Höherwertige Tarife sichern nicht nur die Schäden durch den Marderbiss, sondern auch die Folgeschäden ab. Die durchgebissene Ölleitung zu ersetzen ist ärgerlich, kostet aber kein Vermögen. Richtig teuer wird es dagegen, wenn es aufgrund des Ölverlustes zu einem Motorschaden kommt. In der Höhe der Kostenübernahme für die Folgeschäden bestehen zwischen den Versicherern jedoch deutliche Unterschiede.

Hinweis: Bei den Tarifdetails der Versicherungsgesellschaften gibt es auch bei der Teilkaskoversicherung deutliche Unterschiede. Deshalb sollten Versicherungsnehmer genau darauf achten, wann beispielsweise der Wildunfall abgedeckt wird und wann nicht. Viele Versicherungen werden zwar damit, dass sie Wildunfälle übernehmen, allerdings gibt es Unterschiede zwischen den einzelnen Wildarten, die häufig im Kleingedruckten zu finden sind. Wir empfehlen: Beim Vergleich der Versicherungen sollten sich die Interessenten nicht nur durch niedrige Kosten leiten lassen, sondern auch den Leistungsumfang und die Servicequalität einbeziehen.

Wann leistet die Vollkaskoversicherung?

Über die in der Teilkaskoversicherung abgedeckten Schäden hinaus leistet die Vollkaskoversicherung auch für Schäden, welche nicht durch Dritte am Auto hervorgerufen wurden, also selbst verschuldete Unfälle, und bei Vandalismusschäden oder Schäden, bei denen der Verursacher generell nicht festgestellt werden kann. Über die Notwendigkeit einer Vollkaskoversicherung wird viel diskutiert. Die Faustformel, dass sich dieser Vertrag nicht mehr rentiert, wenn das Auto älter als drei Jahre alt ist, ist fragwürdig. Wer ein vier Jahre altes Auto selbst kaputt fährt, und das Geld auf dem Konto hat, wieder ein gleichwertiges Auto zu kaufen, mag mit dieser Strategie gut fahren. Wer jedoch nicht über das entsprechende Guthaben verfügt, wird lieber weiterhin die Prämie für die Vollkaskoversicherung bezahlen.

Unser Tipp: Bei Fremdfinanzierung, auch bei einem älteren Gebrauchtwagen, immer die Vollkasko mit abschließen. Nichts ist ärgerlicher, als einen Kredit abzubezahlen für ein Auto, das auf dem Schrottplatz steht oder entwendet wurde.

Stärker als in der KFZ-Haftpflichtversicherung oder Autohaftpflicht unterscheiden sich die Anbieter, und hier noch einmal anbieterintern, die Leistungen bei den unterschiedlichen Tarifvarianten. Gute Versicherer ermöglichen es, den Vollkaskoschutz durch zuwählbare Deckungserweiterungen, beispielsweise Parkschäden, individuell an die eigenen Bedürfnisse anzupassen. Deutliche Unterschiede bestehen auch bei der Neuwert- beziehungsweise Kaufpreiserstattung bei Gebrauchtwagen. Während einige Versicherer den Neuwert bei einem Totalschaden oder Diebstahl nur innerhalb der ersten zwölf Monate nach Erstzulassung erstatten, haben andere Gesellschaften diesen Zeitraum auf 24 Monate ausgedehnt. Die Kaufpreiserstattung greift in einer Zeit zwischen 12 und 18 Monaten nach Erwerb.