Nach dem Abitur mit Beginn des Studiums taucht bei Studenten immer wieder dieselbe Frage auf: Bin ich noch in Haftpflichtversicherung meiner Eltern mitversichert, oder benötige ich einen eigenen Vertrag? Eine private Haftpflichtversicherung ist zwar im Gegensatz zu einer KFZ-Haftpflichtversicherung nicht vom Gesetzgeber vorgeschrieben, die Verbraucherschützer stufen sie jedoch als existenzsichernd ein. Vor diesem Hintergrund sollte mit Beginn des Studiums genau geprüft werden, ob der Versicherungsschutz über die Eltern noch besteht.

• Private Haftpflichtversicherung stellt keine Pflichtversicherung dar.

• Versicherungsschutz über die Eltern besteht unter bestimmten Voraussetzungen.

• Dabei gibt es Unterschiede von Versicherer zu Versicherer.

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Keine einheitliche Regelung bei den Versicherungsgesellschaften

2. Und wenn keiner der Gründe mehr zutrifft?

3. Worauf es bei einer guten Haftpflichtversicherung für Studenten ankommt

Keine einheitliche Regelung bei den Versicherungsgesellschaften

Grundsätzlich gilt die Aussage, dass es in Bezug auf Studenten innerhalb der Familienhaftpflichtversicherung keine einheitliche Regelung gibt. Vor diesem Hintergrund hilft ein Blick in die Police des elterlichen Vertrages. In der Regel gelten die folgenden Sachverhalte, damit Studenten weiter durch die Haftpflichtversicherung der Eltern vor Schadensersatzforderungen geschützt sind:

- Beim Studium handelt es sich um die erste Ausbildung. Hier gibt es bereits die erste Ausnahme: Einige Versicherer akzeptieren es auch, wenn dem Studium eine Ausbildung vorangegangen ist, oder wenn dem Studium eine Ausbildung folgt.

- Auch bei einer ersten Ausbildung gilt für die Mitversicherung eine Altersgrenze. Diese liegt, auch wieder abhängig vom Versicherer, entweder bei 25 Jahren oder bei 27 Jahren.

- Ging dem Studium der Bundesfreiwilligen Dienst, ein soziales oder ökologisches Jahr voraus, besteht ebenfalls für Studenten die Haftpflichtversicherung über die Eltern.

- Für einige Versicherer ist maßgeblich, dass der Student bei den Eltern gemeldet ist, unabhängig davon, ob alle anderen Kriterien erfüllt wurden. Andere Gesellschaften gewährleisten den Versicherungsschutz auch bei auswärtigem Wohnsitz.

- Der Student ist im Vorfeld des Studiums keiner regulären Berufstätigkeit nachgegangen. Dies gilt nicht für Ferien- oder Aushilfsjobs.

- Tritt nach dem Abitur die Arbeitslosigkeit ein, weil der angehende Akademiker noch auf einen Studienplatz wartet, ist er in dieser Zeit ebenfalls noch bei den Eltern mitversichert. Hier kann die Dauer der Familienversicherung allerdings auf ein Jahr limitiert sein.

- Versicherungsschutz gilt auch generell während der Wartezeit auf einen Studienplatz, auch ohne Arbeitslosigkeit.

Und wenn keiner der Gründe mehr zutrifft?

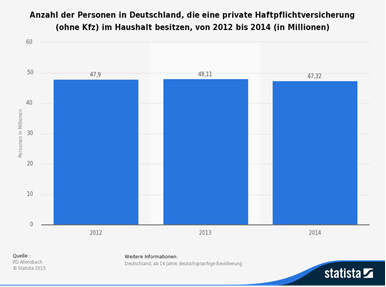

Erfüllt ein Student nicht mehr die Voraussetzungen, welche die Haftpflichtversicherung der Eltern für eine weitere Mitversicherung erfordern, lautet der Rat, sich selbst um einen Vertrag zu kümmern. Für die Stiftung Warentest stellt die private Haftpflichtversicherung die wichtigste freiwillige Versicherung dar. Um so erschreckender ist die nachfolgende Grafik, die den Umkehrschluss zulässt, dass fast die Hälfte der Bundesbürger ohne diese existenzsichernde Police durch das Leben geht.

Unser Haftpflichtversicherungstest hilft, den geeigneten Vertrag zu finden. Unser Testsieger, die VHV, erfüllt dabei alle Kriterien, die einen zeitgemäßen Vertrag ausmachen. Da die Versicherungen heute auch spezielle Singletarife anbieten, ist umfassender Versicherungsschutz für Studenten eine günstige Angelegenheit.

Worauf es bei einer guten Haftpflichtversicherung für Studenten ankommt

Der Unterschied zwischen einer guten und dabei günstigen Haftpflichtversicherung für Studenten und einer billigen Haftpflichtversicherung liegt nicht im Preis, sondern dafür, welchen Versicherungsschutz der Vertrag beinhaltet. Hierbei gibt es im Detail deutliche Unterschiede. Zunächst einmal ist die Höhe der Versicherungssumme ausschlaggebend. Verträge mit einer Deckung von einer oder drei Millionen Euro bei Personenschäden sind vor dem Hintergrund der steigenden Schadensersatzleistungen nicht mehr ausreichend. Die Mindestsumme sollte fünf Millionen Euro betragen, zehn Millionen, wie sie unser Testsieger VHV in seinem Basistarif anbietet, sind schon eine bessere Größenordnung. Die Versicherungssumme gilt generell pauschal für Personen- und Sachschäden. Neben dem standardisierten Versicherungsschutz gibt es aber noch weitere Einschlüsse, welche von Versicherer zu Versicherer unterschiedlich gehandhabt werden. Die eine Gesellschaft schließt sie ohne Mehrbeitrag automatisch in die Police ein, andere verlangen dafür eine zusätzliche Prämie und die Dritten sehen völlig davon ab. Dabei sind es gerade die Kleinigkeiten, welche für einen soliden Versicherungsschutz auch bei kleineren Missgeschicken sorgen.

Gefälligkeitsschäden

Es ist ärgerlich, wenn man jemandem bei dessen Umzug hilft, und dabei die Kiste mit dem Porzellan herunterfällt. Im Grunde ist es das Risiko desjenigen, der andere um Hilfe bittet, dass er dabei geschädigt wird. Vor diesem Hintergrund waren bis vor wenigen Jahren Gefälligkeitsschäden generell vom Versicherungsschutz ausgeschlossen. Heute bieten einige Versicherer den Einschluss, teilweise ohne Mehrbeitrag, teilweise mit Mehrbeitrag, an. Für Versicherungsnehmer bestimmt eine sinnvolle Ergänzung.

Schäden an beweglichen gemieteten oder geliehenen Sachen

Die Miethaftpflichtversicherung war früher nur auf die Mietwohnung oder Hotelzimmer und Ferienwohnungen beschränkt. In der Mietwohnung schloss sie nur die mit der Wohnung verbundenen Sachen, beispielsweise den zur Einrichtung gehörenden mitvermieteten Kühlschrank oder den Teppichboden ein. In Hotelzimmern und Ferienwohnung war die Deckung auf das Inventar erweitert. Heute können Versicherungsnehmer den Versicherungsschutz auf alle beweglichen gemieteten oder geliehenen Sachen ausdehnen. Wer sich von einem Kommilitonen das Notebook leiht und dabei Wasser in die Tastatur gießt, muss für diesen Schaden nicht mehr selbst aufkommen. Dieser Einschluss kann ebenfalls als ausgesprochen sinnvoll betrachtet werden.

Forderungsausfalldeckung

Wird der Versicherungsnehmer selbst durch einen Dritten geschädigt, der weder eine Haftpflichtversicherung besitzt, noch den gerichtlich festgelegen Schadensersatz aus eigenen Mitteln bestreiten kann, zeigt sich die Forderungsausfalldeckung als hilfreicher Einschluss in den eigenen Vertrag. In diesem Fall stellt der Versicherer den Schädiger so, als ob er auch bei diesem Unternehmen versichert ist. Abgesehen von unserem Testsieger VHV legen die meisten Gesellschaften eine Mindestschadenssumme fest, ab der ein Forderungsausfall reguliert wird.

Unser Fazit zur Haftpflichtversicherung für Studenten über Eltern

- Versicherungsschutz über die elterliche Haftpflichtversicherung besteht unter bestimmten Voraussetzungen auch für Studenten.

- Entfällt dieser Schutz, empfehlen Verbraucherschützer dringend, einen eigenen Vertrag abzuschließen.

- Auf sinnvolle Deckungserweiterungen achten.