Die Vermögensschadenshaftpflicht stellt sowohl einen Bestandteil in der privaten Haftpflichtversicherung dar als auch in der Betriebs- und, wichtiger noch, in der Berufshaftpflichtversicherung. Während die private Haftpflichtversicherung in der Regel indirekte oder unechte Vermögensschäden absichert, beinhalten die Berufshaftpflichtversicherungen auch die Absicherung bei echten oder direkten Vermögensschäden.

- Vermögensschadenhaftpflicht Bestandteil der Berufshaftpflicht und der privaten Haftpflichtversicherungen

- Gesetzgeber verlangt bei bestimmten Berufen den Nachweis einer Vermögensschadenhaftpflichtversicherung

- Deckungssumme in der privaten Haftpflichtversicherung abweichend von Personen- und Sachschäden

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Vermögensschadenhaftpflichtversicherung – zwingend für die Ausübung mancher Berufe

2. Die Vermögensschadenhaftpflichtversicherung in der Privathaftpflicht

Vermögensschadenhaftpflichtversicherung – zwingend für die Ausübung mancher Berufe

Bei der reinen Vermögensschadenshaftpflichtversicherung handelt es sich um eine Police für Dienstleister, die überwiegend beratend, prüfend, beurkundend, vollstreckend oder begutachtend tätig sind. Eine reine Vermögensschadenhaftpflichtversicherung für Privatpersonen und Angestellte besteht nicht.

Der Gesetzgeber unterstellt bei einigen Berufsgruppen, dass die Berufsausübung eine größere Gefahr für Dritte darstellt, als andere Tätigkeiten. Dazu zählt unter anderem die Tätigkeit als

- Arzt

- Hebamme

- Notar

- Anwalt

- Wirtschaftsprüfer

- Steuerberater

- Finanzdienstleister

- Architekt

- Ingenieur

Während bei Ärzten und Hebammen Personenschäden im Fokus der Versicherungsleistung stehen, bei Ingenieuren und Architekten Sachschäden als Hauptrisiko gelten, sind es bei Anwälten, Steuerberatern, Notaren, Wirtschaftsprüfern und Finanzdienstleistern die echten Vermögensschäden, die es abzusichern gilt. So darf kein Versicherungsvertreter ohne den Nachweis einer solchen Versicherung oder der Zugehörigkeit zu einem Haftungsdach seinen Gewerbebetrieb aufnehmen.

Einem Steuerberater unterläuft bei der Aufbereitung der Steuererklärung für einen Mandanten, der zu einer überhöhten Steuerzahlung führt. Dem Mandanten entsteht ein echter Vermögensschaden, für den der Steuerberater im Regress ist. Rutscht ein Mandant jedoch auf dem Marmorfußboden in der Kanzlei aus und fordert Schmerzensgeld, würde dies über die Betriebshaftpflichtversicherung abgedeckt werden.

Ein Rechtsanwalt enthält aus Unkenntnis einem Mandanten wichtige Sachverhalte in einer Rechtsstreitigkeit vor. Dem Mandanten entstehen daraufhin wirtschaftliche Nachteile. Hier greift ebenfalls die Vermögensschadenhaftpflichtversicherung des Anwalts.

Einem Versicherungsvertreter unterläuft ein Beratungsfehler. Es kommt zu einem Schadensfall, der Versicherer leistet aufgrund der falschen Vorgaben nicht. Der Versicherungsnehmer kann sich nun an die Vermögensschadenhaftpflichtversicherung des Vertreters wenden.

Grundsätzlich gilt, dass die Berufshaftpflichtversicherung und damit die Vermögensschadenshaftpflichtversicherung nur für Schäden, welche direkt aus der Berufsausübung heraus resultieren, greifen. Die Vermögensschadenhaftpflichtversicherung ist aber auch Bestandteil der nicht gesetzlich vorgeschriebenen Betriebshaftpflichtversicherung. In diesem Fall liegen in der Regel auch nur die unechten oder indirekten Vermögensschäden, analog zur privaten Haftpflichtversicherung, zugrunde.

Die Vermögensschadenhaftpflichtversicherung in der Privathaftpflicht

Die klassische Formulierung für den Versicherungsschutz im Rahmen einer privaten Haftpflichtversicherung, ab auch bei der Tierhalter- und KFZ-Versicherung lautet „x Millionen Euro für Personen- und Sachschäden, 250.000 Euro für Vermögensschäden“. Gute Versicherer decken allerdings im Rahmen der privaten Haftpflichtversicherung alle drei Bausteine, Personen-, Sach- und Vermögensschäden pauschal mit einer Versicherungssumme ab. Reine, also echte Vermögensschäden treten im Rahmen der Regulierung durch die private Haftpflichtversicherung so gut wie gar nicht auf. Hier erstreckt sich die Regulierung, wie auch in der Betriebshaftpflichtversicherung, auf sogenannte unechte Vermögensschäden.

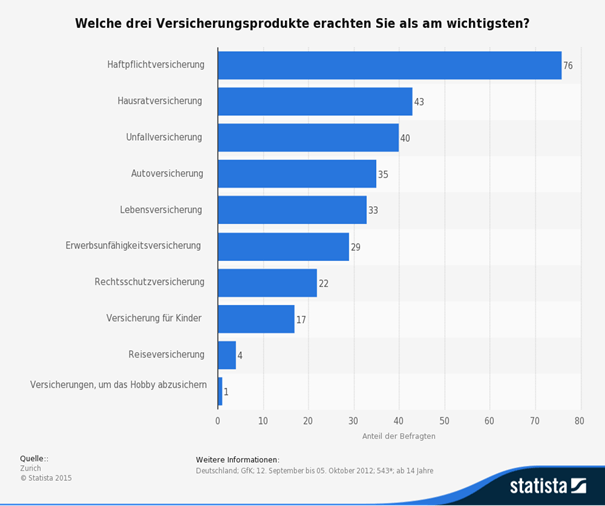

Private Haftpflichtversicherung als wichtigste Versicherung in der Sicht der Verbraucher:

Unechte Vermögensschäden bezeichnen einen finanziellen Folgeschaden aufgrund eines primären Sach- oder Personenschadens. Ein unechter Vermögensschaden fällt beispielsweise an, wenn eine Person Wasser über den Laptop eines anderen gießt. Auf der Festplatte befanden sich Daten, die zerstört sind, die Festplatte funktioniert aufgrund der Feuchtigkeit nicht mehr. Der kaputte Laptop stellt den primären Sachschaden dar, die zerstörten Daten den Folgeschaden, da diese gegen Entgelt wieder hergestellt werden oder neu beschafft werden müssen.

Arbeitnehmer können im Rahmen der privaten Haftpflichtversicherung aber auch auf eine Berufshaftpflicht oder Diensthaftpflicht zurückgreifen, sprich, diese in den Vertrag mit einschließen. Gerade die Diensthaftpflicht sieht auch eine Vermögensschadenhaftpflichtversicherung vor, da Beamte und Angestellte im öffentlichen Dienst für Fehler haften, die ihnen während ihrer Berufsausübung unterlaufen. Dazu gehört beispielsweise, wenn ein Laptop aus einem nicht ordnungsgemäß verschlossenen Büro entwendet wurde und sich darauf sensible Daten befanden. Muss der vorhandene Datensatz nun so auf dem Server geändert werden, dass die Daten auf dem Laptop für den Dieb unbrauchbar werden, kann das teuer werden.

Hier empfiehlt e sich, auf einen Anbieter zurückzugreifen, der eine möglichst hohe Versicherungssumme im Rahmen der Berufs- oder Diensthaftpflicht absichert.

Unser Fazit zur Vermögensschadenhaftpflichtversicherung

- Vermögensschadenhaftpflicht für Nicht-Selbstständige in der privaten Haftpflichtversicherung enthalten, kann auf den Beruf ausgedehnt werden.

- Gute Gesellschaften bieten eine pauschale Deckung an und differenzieren nicht zwischen Personen- und Sachschäden einerseits und Vermögensschäden andererseits.

- Vom Gesetzgeber nicht zwingend vorgeschriebene Betriebshaftpflichtversicherungen enthalten ebenfalls eine Vermögensschadenhaftpflichtversicherung.