Für Hausbesitzer stellt die Gebäudeversicherung zwar keine Pflichtversicherung dar, aber aus reinem Eigeninteresse sollte zumindest eine Feuerversicherung bestehen. Banken finanzieren keinen Immobilienerwerb ohne den Nachweis einer solchen Police. Auch wenn die Prämie für eine Gebäudeversicherung in keiner Relation zum Wert der Immobilie steht, wollen wir hier fünf Tipps geben, worauf es beim Preisvergleich ankommt.

- Feuerversicherung ein Muss

- Verschieden Bausteine für alle Bedürfnisse

- Achtung beim Leitungswasser

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Die Gebäudeversicherung – der Vier-Komponenten-Vertrag

2. So ermitteln Versicherer die Prämie für die Gebäudeversicherung

3. Der Preisvergleich bei der Gebäudeversicherung – darauf kommt es an

Die Gebäudeversicherung – der Vier-Komponenten-Vertrag

Die Gebäudeversicherung trägt im Versicherungsdeutsch den Namen „Verbundene Wohngebäudeversicherung“, kurz VWG. Hintergrund dafür ist der Umstand, dass die Wohngebäudeversicherung aus mehreren Verträgen besteht, von denen jeder einzeln für sich abgeschlossen werden kann. Dabei handelt es sich um

- Feuerversicherung

- Sturmversicherung inklusive Hagelschaden

- Leitungswasserversicherung

- Elementarschadenversicherung

Neu hinzugekommen, aber durch eine spezielle Versicherung besser abgedeckt, sind Schäden an einer Fotovoltaikanlage.

Die Feuerversicherung, ehemals eine Pflichtversicherung, die durch öffentlichrechtliche Brandkassen oder Feuerversicherungen eingedeckt wurde, ist heute keine Pflichtversicherung mehr. Darüber hinaus kann sie heute von jedem Versicherer angeboten werden. Die Feuerversicherung leistet als Gebäudeversicherung, wenn das Gebäude durch Feuer, Brand oder Blitzschlag beschädigt wird.

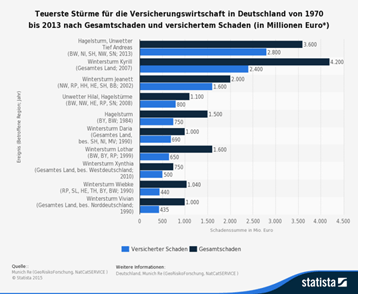

Für die Sturmversicherung gilt, dass Versicherungsschutz besteht, wenn eine Windstärke von mehr als acht gemessen wurde. Diese Windstärke muss auch bei Hagelschaden vorgelegen haben.

Hier eine Übersicht der für die Versicherungswirtschaft teuersten Sturmschäden in Deutschland:

Die Leitungswasserversicherung deckt die Schäden ab, welche durch „ordnungswidrig ausgetretenes Leitungswasser“ (Allgemeine Versicherungsbedingungen der VGV) auftreten. Dabei ist jedoch zu beachten, wo Versicherungsschutz besteht. Je nach Tarif und Gesellschaft kann der Versicherungsort an der Hauswand, in anderen Fällen erst an der Grundstücksgrenze enden.

Eine Elementarschadenversicherung kommt nicht für alle Regionen infrage. Die Lawinen- oder Hochwassergefahr in den nördlichen Vororten von Frankfurt am Main ist eher als gering einzustufen. Regionen wie der Oderbruch gelten dagegen fast schon als nicht versicherbare Risiken.

So ermitteln Versicherer die Prämie für die Gebäudeversicherung

Ähnlich wie in der Kraftfahrzeughaftpflichtversicherung unterteilen die Assekuranzen Deutschland bei der Gebäudeversicherung in unterschiedliche Tarifzonen. Dabei spielt die Schadenshäufigkeit der verschiedenen Bausteine pro Region bei der Festsetzung der Grundprämie eine Rolle. Wie preiswert oder wie teuer die Gebäudeversicherung im Einzelnen ausfällt, hängt also nicht nur vom individuell gewünschten Versicherungsschutz, sondern auch von der Region, in der das zu versichernde Gebäude steht, ab.

Wurde früher als Bemessungsgrundlage der 1914er Wert der Brandversicherung gewählt, erfolgt die Beitragsermittlung heute auch über die Wohnfläche oder die Kubikmeteranzahl des umbauten Raums. Daraus ergibt sich die Versicherungssumme zum gleitenden Neuwert. Der gleitende Neuwert wiederum bedeutet, dass der Versicherungsnehmer im Schadensfall das Objekt zu den dann gültigen Kosten wieder erstellt bekommt. Auf der Versicherungssumme aufbauend kommt die Differenzierung nach Bauausführung und Ausstattung des Objektes. Dabei unterscheiden die Versicherer nach

- Fachwerkhaus

- Fertighaus

- Massivhaus

- Hartbedachung / weiches Dach

- Einfache Bauausführung

- Standardausführung

- Gehobene Bauausführung

Zum Letzten, der Bauausführung, gehört beispielsweise hochwertiger Marmorfußboden oder hochwertige Mehrfachverglasung der Fenster. Die Tarifierung schließt auch Dinge wie eine Fußbodenheizung oder einen innenliegenden Swimmingpool mit ein. Vorhandene oder nicht vorhandene Rückstauventile beeinflussen den künftigen Beitrag ebenfalls.

Der Preisvergleich bei der Gebäudeversicherung – darauf kommt es an

Die Wohngebäudeversicherung umfasst nicht nur Schäden am Gebäude selbst, sondern beispielsweise die Erstattung zahlreicher weiterer Kosten, welche in Zusammenhang mit einem Schadensfall auftreten. Diese machen neben dem Preis letztendlich die Entscheidungsgrundlage für oder gegen einen Versicherer aus.

- Aufräumkosten

Kommt es zu einem Brand, sind damit in der Regel Kosten für Schuttbeseitigung verbunden. Der Grundtarif sieht hier beispielsweise 1.500 Euro vor. Gegen einen Mehrbeitrag kann die Erstattung für diese Aufwendungen erhöht werden. Je höher die Erstattungen ohne Mehrbeitrag ausfallen, um so günstiger fällt natürlich die Prämie aus.

Leitungswasserschäden

Wichtig ist bei Leitungswasser, bis zu welchem Punkt auf dem Grundstück Rohrschäden versichert sind. Endet der Versicherungsschutz an der Hauswand, muss von einem solchen Vertrag abgeraten werden. Frostschäden an den Rohren im Garten wären dann nicht versichert. Die Kosten für Aushubarbeiten und der Ersatz der kaputten Rohre würden dann komplett beim Hausbesitzer verbleiben. Der Versicherungsschutz sollte daher unbedingt bis zur Grundstücksgrenze vereinbart sein. Einige Versicherer erstatten darüber hinaus auch nur Schäden an den Ableitungsrohren. Beim Preisvergleich für die Wohngebäudeversicherung sollte unbedingt berücksichtigt werden, ob der Einschluss der Zuleitungsrohre in der Prämie enthalten ist.

- Sturmschäden

Die Kosten für die Beseitigung von Bäumen nach einem Sturm werden ebenfalls zunächst nur mit einer Grundsumme versichert. Die Kostenerstattungen für diese Aufräumarbeiten können auf Wunsch ebenfalls gegen Mehrprämie erhöht werden. Auch hier gilt, je höher die Grunderstattung ausfällt, um so günstiger ist der Vertrag.

- Rückstauventile

Beachten Sie, wie hoch der Zuschlag respektive der Preisnachlass ausfällt, wenn keine Rückstauventile vorhanden sind, beziehungsweise, wenn in Ihrer Immobilie Rückstauventile eingebaut sind. Diese fehlen häufig bei Objekten mit älterem Gestehungsdatum.

- Mit dem Gebäude fest verbundene Bestandteile

Der Versicherungsschutz sollte auf jeden Fall Markisen, Satellitenschüsseln und ähnliche mit dem Gebäude fest verbundene Bestandteile umfassen. Dazu kommt, dass sich die Deckung auch auf eine eventuelle Gartenhütte und die Garage erstrecken sollte. Bei einer Garage, die nicht direkt am Haus steht, beispielsweise im Fall einer Garagenzeile bei einer Reihenhaussiedlung, spielt die Entfernung zum eigentlichen Versicherungsort, dem Grundstück, auf dem das Wohnhaus steht, eine Rolle. Diese variiert von Versicherer zu Versicherer.

Unser Fazit zur Preisvergleich bei der Gebäudeversicherung

- Die Wohngebäudeversicherung besteht aus vier Bausteinen, welche unabhängig voneinander versicherbar sind.

- Die Details in den Zusatzeinschlüssen, beispielsweise Schuttentsorgung, machen die Prämienunterschiede aus.

- Der Versicherungsschutz bei Leitungswasserschäden muss genauestens geprüft werden.