Für den Laien stellt sich der Sachverhalt ganz klar dar. Eine Haftpflichtversicherung muss bezahlen, wenn er einem anderen einen Schaden zufügt. Ganz so einfach verhält es sich jedoch nicht, sonst wären Versicherungen keine Versicherungen.

- Zunächst Prüfung, ob Anspruch berechtigt ist.

- Vorsatz schließt eine Leistung aus.

- Grobe Fahrlässigkeit partiell eingeschlossen.

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Generelle Leistung vs Einschlüsse

2. Was ist versichert?

3. Nicht alle Risiken sind automatisch versichert

4. Zusätzliche Einschlüsse erlauben individuelle Vertragsgestaltung

5. Generelle Ausschlüsse

6. Worauf bei der Auswahl der Versicherung achten?

7. Sinnvolle Einschlüsse

Generelle Leistung vs Einschlüsse

Generell leistet die Haftpflichtversicherung, wenn der Versicherungsnehmer fahrlässig einen anderen in der Person oder dessen Eigentum beschädigt. Eine vorsätzliche Handlung stellt den Versicherer von der Leistung frei. Dabei reguliert die Versicherung den entstandenen Schaden bis zur Höhe der vereinbarten Versicherungssumme. In erster Instanz prüft die Versicherungsgesellschaft, ob der Schadensanspruch berechtigt ist. Ist dem so, erfolgt die Prüfung, ob der Schadensverursacher leicht oder grob fahrlässig handelte. Bis zur Reform des Versicherungsvertragsgesetzes bedeutete grobe Fahrlässigkeit ebenso wie Vorsatz eine Freistellung der Versicherung von der Leistungspflicht. Dies hat sich jetzt geändert, allerdings kann die Gesellschaft je nach schwere der groben Fahrlässigkeit die Summe der Schadensersatzzahlung prozentual kürzen.

Was ist versichert?

Grundsätzlich einmal Personenschäden, Sachschäden und Vermögensschäden. Während die beiden Erstgenannten im Grunde selbsterklärend sind, wirft der Begriff Vermögensschaden immer wieder Fragen auf. Dabei handelt es sich um einen indirekt aus einem Personen- oder Sachschaden resultierenden immateriellen Geldverlust. Angenommen, der Schadensverursacher kippt ein Glas Wasser über den Laptop des Geschädigten, und die Festplatte geht kaputt, entsteht zunächst ein Sachschaden – ein kaputter Computer. Befanden sich auf der Festplatte Daten, die entweder gegen Entgelt wieder hergestellt oder mit finanziellem Aufwand wieder eingespielt werden müssen, handelt es sich um einen Vermögensschaden.

Kommt es zu einer gerichtlichen Auseinandersetzung mit dem Geschädigten, übernimmt die Haftpflichtversicherung auch die Gerichtskosten und alle mit dem Verfahren zusammenhängenden Aufwendungen.

Nicht alle Risiken sind automatisch versichert

Im Rahmen der Haftpflichtversicherung bestehen, je nach Gesellschaft, nach wie vor Leistungsausschlüsse oder die Optionen auf Einschlüsse bestimmter Leistungen. Dazu kommt, dass für einige Schadensfälle Höchstgrenzen abweichend von der Versicherungssumme definiert sind. Bei diesen optionalen Einschlüssen, die teilweise nur gegen Mehrbeitrag versichert werden können, handelt es sich um

- Gefälligkeitsschäden

- Mietsachschäden an geliehenen oder gemieteten beweglichen Sachen

- Forderungsausfalldeckung

- Schäden durch deliktunfähige Personen

- Schlüsselverlustrisiko

- Berufshaftpflicht

- Diensthaftpflicht

- Umweltschäden durch oberirdische Öltanks

- Wohnungseigentümerhaftpflicht

- Schäden durch Nutzung des Internets

Gefälligkeitsschäden und Mietsachschäden an geliehenen oder gemieteten beweglichen Sachen können erst seit wenigen Jahren in die Police eingebunden werden. Das Schlüsselverlustrisiko bezieht sich je nach Anbieter auf

- Beruflich genutzte Schlüssel oder Codekarten

- Generell fremde Schlüssel

- Fremde und eigene Schlüssel

Versichert ist in diesem Fall nicht die Wiederbeschaffung des Schlüssels, sondern die Kosten für den Austausch der Schließanlage. Die Versicherungssumme variiert hier zwischen 3.000 und 30.000 Euro, abhängig von der Gesellschaft.

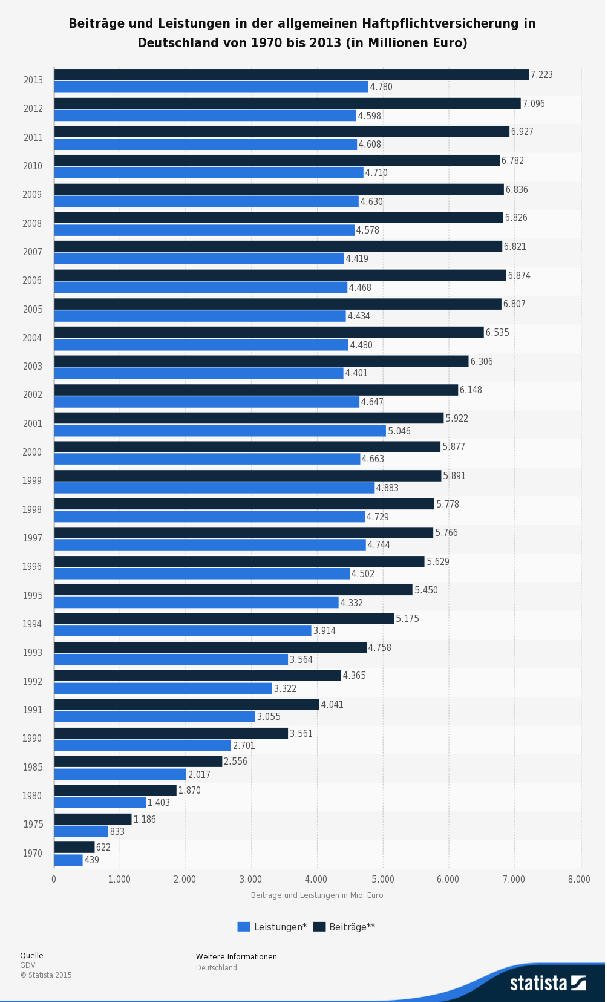

Mit den Deckungserweiterungen gingen zum einen Beitragserhöhungen, zum anderen aber auch höhere Leistungen einher. Die nachfolgende Grafik zeigt die Entwicklung von Beitragseinnahmen der Versicherer gegenüber den gezahlten Leistungen:

Zusätzliche Einschlüsse erlauben individuelle Vertragsgestaltung

Nicht jeder Versicherer ermöglicht in jeder Tarifvariante jeden Zusatzbaustein. Nicht in allen Premiumtarife finden sich alle Zusatzbausteine ohne Mehrbeitrag. Hier kann unser Testsieger VHV allerdings seine Stärke demonstrieren – er bietet das volle Programm ohne Mehrbeitrag. Viele Gesellschaften bieten zusätzliche Einschlüsse auch nur in den Premiumtarifen, Gefälligkeitsschäden können beispielsweise in einigen Basistarifen auch nicht gegen Prämienaufschlag eingeschlossen werden.

Generelle Ausschlüsse

Neben den Deckungserweiterungen gibt es aber auch Schadensfälle, die generell nicht versicherbar sind. Dazu zählen

- Vorsätzliche Herbeiführung eines Schadens

- Geldstrafen und Bußgelder

- Schäden am eigenen Besitz

- Schäden, die durch Zahlungsverzug, beispielsweise bei einem Kredit, entstehen.

- Schäden, welche durch andere Versicherungen, beispielsweise die Kraftfahrzeughaftpflichtversicherung, abgedeckt sind.

Worauf bei der Auswahl der Versicherung achten?

Grundsätzlich gilt, je höher die Versicherungssumme angesetzt ist, um so besser. Während Sachschäden in der Höhe relativ eindeutig zu definieren sind, hängt es bei der Beurteilung eines Personenschadens vom Gericht ab, wie hoch es diesen einstuft. Noch liegen die Zahlen für Schmerzensgelder hinter denen zurück, die in den USA aufgerufen werden. Ein kontinuierlicher Anstieg lässt sich aber auch hierzulande feststellen. Altverträge mit Versicherungssumme von einer Million Euro sind unter Umständen nicht mehr ausreichend. Gleiches gilt auch für aktuelle Angebote mit einer Versicherungssumme von nur drei Millionen Euro. Die Stiftung Warentest empfiehlt eine Mindestdeckung von fünf Millionen Euro.

Sinnvolle Einschlüsse

Zusätzlich zur Versicherungssumme sollten junge Eltern beispielsweise darauf achten, dass Schäden durch deliktunfähige Kinder ebenfalls abgesichert sind. Gefälligkeitsschäden und Schäden an beweglichen gemieteten oder geliehenen Gegenständen sollten ebenso Bestandteil sein, wie die Berufshaftpflicht für Arbeitnehmer oder die Diensthaftpflicht für Beamte. Die Forderungsausfalldeckung bietet Schutz, wenn der Versicherungsnehmer selbst die geschädigte Person ist, der Schadensverursacher aber weder über eine eigene Haftpflichtversicherung noch über die finanziellen Mittel verfügt, den verursachen Schaden zu ersetzen. Bei Vorlage eines rechtskräftigen Gerichtsurteils stellt der Versicherer den Verursacher dann so, als ob er selbst bei der Gesellschaft eine Haftpflichtversicherung besitzt. In den meisten Fällen ist eine Regulierung aber von einer Mindestschadenssumme abhängig.

Unser Fazit zur Haftpflichtversicherung

- Umfangreiche Deckungserweiterungen bieten überdurchschnittlichen Versicherungsschutz.

- Neuerungen im Versicherungsvertragsgesetz schließen bisher nicht versicherbare Risiken ein.

- Einschlüsse teilweise in Basistarifen jedoch nicht möglich.