Analog zur gesetzlich vorgeschriebenen KFZ-Haftpflicht mit den Mindestdeckungssummen bietet gesetzliche Krankenversicherung ebenfalls nur eine Mindestdeckung. die Wer bei einem Krankenhausaufenthalt bestmöglich behandelt werden möchte, sollte sich in keinem Fall auf die Leistungen der gesetzlichen Krankenversicherung verlassen. Diese übernimmt lediglich eine ausreichende, zweckmäßige und vor allem wirtschaftliche Versorgung. Mit einer Zusatzversicherung genießen gesetzliche Versicherte im Krankenhaus den Status eines Privatpatienten.

- Die gesetzliche Krankenversicherung (GKV) bietet zwar im Vergleich mit anderen Ländern einen hohen Standard, für bestimmte Behandlungen wird jedoch eine private Absicherung benötigt.

- Ein frühzeitiger Abschluss sorgt für eine dauerhaft günstige Prämie.

- Freie Wahl des Krankenhauses garantiert.

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Warum sich eine private Zusatzversicherung fürs Krankenhaus lohnt

2. Freie Arztwahl ist ein absolutes Muss

3. Keine Begrenzung auf den Höchstsatz

4. Kostenübernahme bei ambulanten Operationen

5. Unterbringung im Ein- oder Zweibettzimmer?

6. Tarif ohne Altersrückstellungen

7. Zusatzversicherung so früh wie möglich abschließen

8. Wie kann der Tarif gewechselt werden?

Warum sich eine private Zusatzversicherung fürs Krankenhaus lohnt

Durch den Abschluss einer Zusatzversicherung erhalten gesetzlich krankenversicherte bei stationären Behandlungen quasi den Status eines Privatpatienten. Zu den wichtigsten Leistungen gehören:

- Freie Wahl von Arzt und Krankenhaus

- Behandlung durch den Chefarzt möglich

- Unterbringung im Ein- oder Zweibettzimmer

Die wohl wichtigste Leistung ist die freie Arztwahl. In einigen Tarifen wird diese Option auch als Chefarztbehandlung bezeichnet. Dabei ist es jedoch keinesfalls so, dass die Behandlung bzw. Operation immer vom Chefarzt durchgeführt wird. Vielmehr können Versicherte sich einen Spezialisten aussuchen welcher ihnen beispielsweise vom Hausarzt, Freunden oder im Internet empfohlen wird. Zudem erhalten Patienten auf diese Weise Zugang zu den besten Behandlungsmethoden. Ohne private Absicherung müssen hierfür möglicherweise mehrere Tausend Euro aus eigener Tasche bezahlt werden.

Wer beim Krankenhausaufenthalt Wert auf einen höchstmöglichen Komfort legt, kann sich über die Zusatzversicherung eine Unterbringung im Ein- oder Zweibettzimmer sichern. Dies sorgt für sich alleine zwar noch für keine bessere medizinische Versorgung, macht den Aufenthalt jedoch um einiges angenehmer.

Dabei gilt zu beachten, dass die private Krankenzusatzversicherung keine Leistungen erbringt, wenn der Patient im Krankenhaus einen Schaden verursacht. Dafür steht die private Haftpflichtversicherung ein.

Freie Arztwahl ist ein absolutes Muss

In den meisten Fällen sind die Policen sehr einfach und übersichtlich aufgebaut. Dennoch sollte beim Abschluss auf einige Punkte geachtet werden. Hierzu gehört insbesondere, dass „gesondert berechenbare ärztliche Leistungen“ zu 100 Prozent durch die Zusatzversicherung übernommen werden. Dadurch ist sichergestellt, dass die Behandlung von sämtlichen Ärzten des gewählten Krankenhauses durchgeführt werden kann.

Behandlungen durch Belegärzte sollten durch die Zusatzversicherung ebenfalls abdeckt sein. Hierbei handelt es sich um vor Ort niedergelassene Ärzte, die im Krankenhaus Operationen durchführen und hierfür einige Betten reserviert haben.

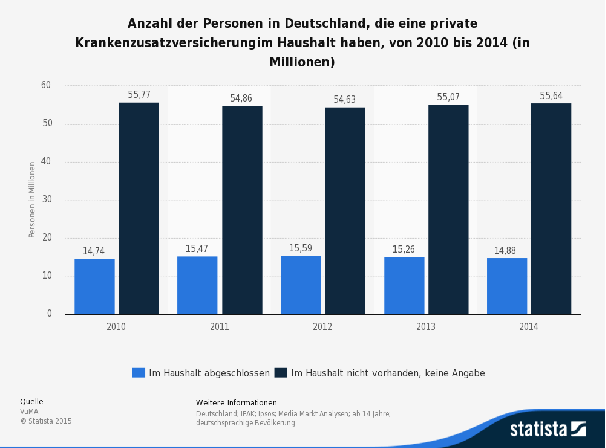

Die nachfolgende Grafik zeigt, dass der Markt für private Krankenzusatzversicherungen noch lange nicht gesättigt ist:

Keine Begrenzung auf den Höchstsatz

Bei einer Behandlung durch Spezialisten werden in der Regel höher Sätze abgerechnet. Deshalb sollte in den Versicherungsbedingungen keine ausdrückliche Begrenzung auf den 3,5-fachen Höchstsatz nach GOÄ vorgesehen sein. Einige Tarife beinhalten eine Begrenzung auf den 5-fachen Satz. Diese Regelung ist deutlich besser kann im Ernstfall jedoch immer noch nicht ausreichend sein.

Kostenübernahme bei ambulanten Operationen

Mittlerweile werden immer mehr Eingriffe ambulant durchgeführt. Deshalb sollte die Zusatzversicherung auch Behandlungen übernehmen, bei denen der Versicherte das Krankenhaus noch am selben Tag wieder verlässt. Insbesondere bei orthopädischen Eingriffen nach einem Sportunfall ist dies sehr sinnvoll.

Unterbringung im Ein- oder Zweibettzimmer?

Ein Tarif, der die Unterbringung im Einbettzimmer ermöglicht kostet rund 20 Euro im Monat mehr als ein vergleichbares Zweibettzimmer-Angebot. Aus medizinischer Sicht lohnen sich diese Mehrkosten nicht. Da es bei der Behandlung keine Einschnitte geht, sollte deshalb die Zweibett-Variante vorgezogen werden. Es sei denn, dem Versicherungsnehmer ist die Privatsphäre im Krankenhaus einen solchen Mehrbetrag wert.

Wer einen Zweibettzimmer Tarif besitzt, kann im Zweifelsfall die Mehrkosten für die Unterbringung im Einbettzimmer auch direkt im Krankenhaus bezahlen. Je nach Klinik werden hierfür zwischen 30 und 60 Euro pro Tag fällig. Bei einem längeren Krankenhausaufenthalt kann dies natürlich sehr teuer werden.

Tarif ohne Altersrückstellungen

Was die Berechnung der Prämien betrifft, gibt es je nach Anbieter zwei unterschiedliche Varianten. Einige Versicherer legen einen Teil des Beitrags als Altersrückstellung zur Seite. Dadurch soll verhindert werden, dass sich die Prämie mit steigendem Alter erhöht. Im Gegenzug müssen Versicherte zu Beginn etwas höhere Beiträge in Kauf nehmen. Tarife ohne Altersrückstellungen enthalten keinen Sparanteil und sind zu Beginn etwas günstiger. Dafür steigen die Beiträge im Alter stärker an.

Tarife ohne Altersrückstellungen sind aufgrund des günstigeren Preis-Leistungs-Verhältnisses in der Regel empfehlenswerter. Zudem können diese Policen ohne finanzielle Verluste wieder gekündigt werden. Allerdings sollten Versicherte selbst für eine gewisse finanzielle Rücklage sorgen. Am besten direkt in die private Altersvorsorge einplanen. Bei einem Tarif mit Sparanteil gehen die Rücklagen im Falle einer Kündigung verloren. Somit ist der Kunde mehr oder weniger an einen Versicherer gebunden.

Zusatzversicherung so früh wie möglich abschließen

Wie bei allen Versicherungen im Gesundheitsbereich ist auch die private Zusatzversicherung fürs Krankenhaus in jungen Jahren deutlich günstiger. Außerdem besteht bei höherem Alter die Gefahr, dass der Vertrag aufgrund des Gesundheitszustands oder bestehender Vorerkrankungen abgelehnt wird.

Experten raten in jedem Fall zu einem Abschluss vor dem 40. Lebensjahr. Dabei spielt natürlich auch der individuelle Gesundheitszustand eine wichtige Rolle. Zu beachten ist, dass beim Abschluss der Policen immer eine Gesundheitsprüfung durchgeführt wird. Hierbei müssen Vorerkrankungen für die letzten fünf bzw. zehn Jahre angegeben werden. Aufgeführt werden müssen nicht nur Krankenhausaufenthalte, sondern sämtliche Erkrankungen.

Wie kann der Tarif gewechselt werden?

Bei den meisten Zusatzversicherungen ist eine Kündigung frühestens nach zwei Jahren möglich. Anschließend kann der Vertrag immer zum Ende des Versicherungsjahres gekündigt werden. In der Regel muss die Kündigung bis spätestens zum 30. September beim Versicherer vorliegen, sodass ein Wechsel zum 01. Januar durchgeführt werden kann.

Sofern der Beitrag außerplanmäßig erhöht wird, besitzt der Versicherungsnehmer ein Sonderkündigungsrecht. Bevor die bestehende Police gekündigt wird, sollte ein neuer bestätigter Vertrag vorliegen.

Unser Fazit zur Private Zusatzversicherung für Krankenhaus

- Behandlung durch Spezialisten oftmals nur über private Zusatzversicherung fürs Krankenhaus finanzierbar.

- Gebildete Altersrückstellungen gehen bei einer Kündigung verloren.

- Freie Arzt- und Krankenhauswahl als wichtigste Komponenten der Zusatzversicherung.

- Private Zusatzversicherung so früh als möglich abschließen.