Schnell ist ein alltägliches Unglück geschehen, welches ebenso schnell in eine finanzielle Notlage führen kann. Deshalb sollte die Privathaftpflichtversicherung in keinem Haushalt fehlen. Gerade bei hohen Sach- und Personenschäden, die der Versicherungsnehmer oder ein mitversicherter Familienangehöriger verursacht, tritt sie unbürokratisch ein und schützt vor dem finanziellen Ruin.

Doch braucht man eine Privathaftpflichtversicherung wirklich? Die Frage kann eigentlich mit „Ja“ beantwortet werden, denn per Gesetz ist man dazu verpflichtet, für Schäden, die anderen zugefügt werden, aufzukommen. Es ist dabei unerheblich, wie es zu einem solchen Schaden kommt – man ist grundsätzlich zu Ersatz in unbegrenzter Höhe verpflichtet. Gerade bei Personenschäden können die Forderungen schnell in eine Höhe steigen, die zu einer Bedrohung der Existenz führen.

Durch welche Merkmale eine Privathaftpflichtversicherung gekennzeichnet ist, wissen aber nur wenige. Deshalb werden die wichtigsten Merkmale hier näher erläutert.

- Privathaftpflicht sollte ein Muss für jeden Haushalt sein.

- Schadensersatzforderungen können die Existenz ruinieren.

- Leistungsumfang bestimmt am Ende die Qualität des Vertrages.

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Leistungsumfang ist wichtigstes Kriterium

2. Leistungsausschlüsse beachten

3. Wichtig: Alle Personen im Haushalt absichern

4. Zusatzabdeckungen ergänzen den Versicherungsschutz

5. Selbstbeteiligung – Ja oder Nein?

Leistungsumfang ist wichtigstes Kriterium

Die Privathaftpflichtversicherung ist zwar kein Muss, aber trotzdem wichtig. Die Leistungen der privaten Haftpflichtversicherung sind dabei sehr umfangreich. Sie deckt eigentlich alle typischen Risiken des Alltags ab, erstreckt sich dabei aber – wie es der Name schon sagt – auf den privaten Bereich. In ihrer Gesamtdeckungssumme variieren die einzelnen Angebote verschiedener Versicherungsunternehmen zum Teil stark. Versicherungsnehmer sollten darauf achten, dass die Mindestdeckungssumme bei 3 Millionen Euro liegt, besser sind sogar 10 Millionen Euro. Folgende Schäden werden durch die private Haftpflichtversicherung reguliert:

- Personenschäden

- Sachschäden

- Vermögensschäden (in der Regel nicht mit der Mindestdeckungssumme abgesichert)

Der Testsieger VHV bietet die private Haftpflichtversicherung mit einer Deckungssumme von 3 Millionen Euro im Klassik-Tarif und 10 Millionen Euro im Premium-Tarif für Personen- und Sachschäden sowie 50.000 Euro (Klassik) bzw. 100.000 Euro (Premium) für Vermögensschäden an.

Im Rahmen der privaten Haftpflichtversicherung wird außerdem die Rechtmäßigkeit von Ansprüchen geprüft, bei Unrechtmäßigkeit werden sie abgewehrt. Somit hat die private Haftpflichtversicherung auch den Charakter einer Rechtsschutzversicherung. Bei der Wahl des Anbieters für die private Haftpflichtversicherung sollte grundsätzlich auf die Deckungssummen geachtet werden. Je höher diese sind, umso besser.

Im § 823, Absatz 1 BGB wird zur Haftung Folgendes gesagt:

„Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet.“

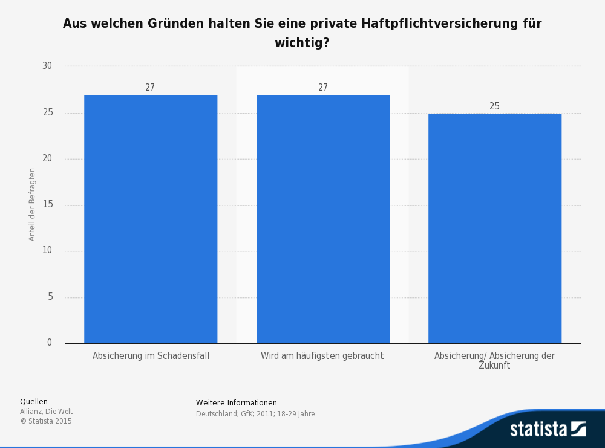

Zwar kennen viele die Privathaftpflichtversicherung und haben sie auch abgeschlossen.

Die nachfolgende Grafik zeigt, weshalb gerade junge Menschen eine Haftpflichtversicherung für notwendig erachten:

Leistungsausschlüsse beachten

Die private Haftpflichtversicherung tritt bei Schäden ein, die einem Dritten zugefügt werden. Allerdings gibt es auch Ausschlüsse. So greift die private Haftpflichtversicherung nicht bei folgenden Schäden:

- bei Bußgeldern oder Geldstrafen

- bei Schäden, die vorsätzlich herbeigeführt wurden

- bei Schäden, die aufgrund von Vertragsverpflichtungen entstehen (z. B. Rückzahlung von Krediten)

- bei Schäden, die in den Zuständigkeitsbereich anderer Versicherungen (z. B. Kfz-Haftpflicht) fallen

- bei Schäden innerhalb des versicherten Haushalts (hier greift die Hausratversicherung)

Auch besondere Risiken (z. B. Bauherrenhaftpflicht, Gewässerschadenhaftpflicht, Haus- und Grundbesitzerhaftpflicht, Hundehaftpflicht, Pferdehaftpflicht) sind nicht in der privaten Haftpflichtversicherung eingeschlossen. Jeder Versicherungsnehmer sollte die Leistungsausschlüsse seiner Versicherung kennen.

Wichtig: Alle Personen im Haushalt absichern

In der privaten Haftpflichtversicherung ist auch der versicherte Personenkreis ein wichtiges Kriterium. Der versicherte Personenkreis ist dabei von Versicherer zu Versicherer sehr verschieden. In der Regel sind Ehepartner bzw. eingetragene Lebenspartner sowie Kinder mitversichert. Sind die Kinder jedoch volljährig, leben aber noch zu Hause und befinden sich in Ausbildung, sind sie je nach Versicherer nicht mehr kostenfrei mitversichert. Auch Haushaltshilfen und Babysitter sind bei vielen Verträgen nicht mitversichert. Hier gilt es also, bereits vor Vertragsabschluss genau zu prüfen, welche Personen Versicherungsschutz in der privaten Haftpflichtversicherung genießen.

Die meisten Anbieter haben für unterschiedliche Lebenssituationen auch entsprechende Deckungsmodelle. So bietet die VHV einen Tarif für Singles, Singles mit Kind, Paaren ohne Kind, Senioren sowie einen Tarif für Familien an. Im Familien-Tarif sind dabei neben dem Versicherungsnehmer und seinem Ehegatten bzw. eingetragenen Lebenspartner unter anderem Kinder bis zum vollendeten 27. Lebensjahr oder auch Gastkinder bzw. Austauschschüler mitversichert. Beim Abschluss der Privathaftpflichtversicherung sollten immer die persönlichen Lebensumstände beachtet werden. Es ist wichtig, dass alle im Haushalt lebenden oder mögliche hinzukommende Personen (z. B. Babysitter) abgesichert sind.

Zusatzabdeckungen ergänzen den Versicherungsschutz

Nicht in jeder Privathaftpflichtversicherung sind alle gängigen Merkmale abgedeckt. Es ist somit wichtig, einen eingehenden Versicherungsvergleich durchzuführen und sich genau anzuschauen, welche Leistungen enthalten sind und welche zusätzlich versichert werden müssen. Zu den bekannten Zusatzabdeckungen bei der privaten Haftpflichtversicherung gehören unter anderem:

- Schäden im Ausland

- Schäden durch deliktunfähige Kinder

- Ausfalldeckung

- Schäden durch Schlüsselverlust

- Mietsachschäden

- Gefälligkeitsschäden (Schäden, die bei unentgeltlicher Hilfeleistung im privaten Umfeld entstehen)

- Schäden, die in einem Ehrenamt entstehen

- Schäden an beweglichen Gegenständen, die gemietet, gepachtet oder geliehen sind (Mietsachschäden für Mieter einer Wohnung, Hotelzimmers oder einer Ferienwohnung sind jedoch grundsätzlich mitversichert)

Üblicherweise sind vor allem Schäden im Ausland, Schäden durch deliktunfähige Kinder und Mietsachschäden in den Verträgen bereits enthalten. Ist dies nicht der Fall, können Sie gegen einen Aufpreis hinzugebucht werden. Beim Testsieger VHV sind Mietsachschäden auch an beweglichen Sachen sowie im Familien-Tarif deliktunfähige Kinder bis 7 Jahre und im Straßenverkehr bis 10 Jahre grundsätzlich mitversichert.

Die Leistungen der privaten Haftpflichtversicherung sollten sich Versicherungsnehmer und Interessenten genau anschauen. Ein günstiger Beitrag heißt aber nicht immer, dass auch an den Leistungen gespart wird. Welche Zusatzabdeckungen notwendig sind, hängt immer vom persönlichen Risiko ab.

Selbstbeteiligung – Ja oder Nein?

In der privaten Haftpflichtversicherung spielt auch eine mögliche Selbstbeteiligung eine Rolle. Dabei handelt es sich um einen vom Versicherer festgesetzten Betrag, bis zu welchem der Versicherungsnehmer für einen entstandenen Schaden selbst aufkommen muss. Wird dieser Betrag überschritten, greift die Privathaftpflichtversicherung. Die Vereinbarung einer Selbstbeteiligung ist natürlich kein Muss, sie kann jedoch die Beiträge zur Privathaftpflicht deutlich senken. Die Höhe der Selbstbeteiligung kann dabei unterschiedlich gestaltet werden. Oft werden Selbstbeteiligungen von 150 Euro, 250 Euro oder 500 Euro pro Schadenfall angeboten.

Bei unserem Testsieger VHV kann optional eine Selbstbeteiligung von 150 Euro vereinbart werden, um den Beitrag zur Privathaftpflichtversicherung zu senken.

Die Vereinbarung einer Selbstbeteiligung lohnt sich vor allem für diejenigen Versicherungsnehmer, die sich vorrangig gegen massive Schäden absichern wollen und den Betrag der Selbstbeteiligung ohne Probleme aufbringen können. Langfristig kann so der Beitrag auf einem günstigen Niveau gehalten werden.

Unser Fazit zur Haftpflicht-Versicherung

- Ohne Haftpflichtversicherung lebt es sich riskant.

- Leistungsausschlüsse beachten!

- Vertrag durch Einschlüsse auf die individuellen Bedürfnisse abstellen.