Katzen können so vielschichtig sein. Verschmust, eigensinnig und ab und zu auch so verspielt, dass die Krallen ihre Spuren in der Wohnzimmertür der Mietwohnung hinterlassen. Auch wenn die Miezen durchaus lernfähig sind, so sie es wollen, behalten sie am Ende doch immer ihren eigenen Kopf – und unterscheiden sich damit deutlich von Hunden. Das Beispiel mit der Wohnzimmertür soll zeigen, dass auch Katzenbesitzer ab und an damit konfrontiert sind, dass ihr Stubentiger einen Schaden angerichtet hat, für den sie jetzt aufkommen müssen. Die Frage ist nur, wie ist ein von einer Katze verursachter Schaden versichert?

- Es gibt keine spezielle Haftpflichtversicherung für Katzen.

- Schäden durch Katzen und andere Kleintiere sind durch die private Haftpflichtversicherung des Halters abgedeckt.

- Ein gesonderter Risikoeinschluss ist nicht nötig.

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Katzen sind harmlos

2. Wichtige Deckungseinschlüsse nicht bei jedem Versicherer

3.Die Grundabsicherung in der Privathaftpflicht

Katzen sind harmlos

Im Gegensatz zu Hunden, für die es einer gesonderten Hundehalterhaftpflicht bedarf, sieht die Versicherungswirtschaft Katzen eher als harmlos an. Aus diesem Grund sind Katzen automatisch in der privaten Haftpflichtversicherung des Besitzers mit abgesichert. Natürlich kann ein solcher Vierbeiner auch Schäden verursachen. Die Wahrscheinlichkeit, dass diese allerdings das Ausmaß annehmen können, wie durch einen Hund oder ein Pferd ist allerdings vergleichsweise gering.

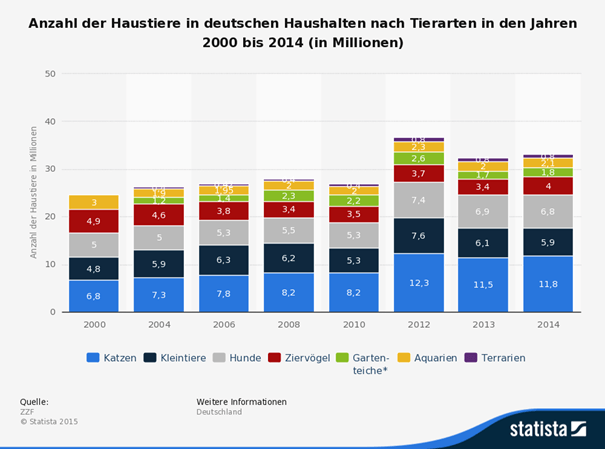

Immerhin überwiegt die Anzahl der Katzen in Deutschland die Zahl der Hunde deutlich, wie die nachfolgende Grafik verdeutlicht:

Wichtige Deckungseinschlüsse nicht bei jedem Versicherer

Es ist allerdings für einen Katzenhalter eher absurd, wenn er die Auswahl seiner privaten Haftpflichtversicherung davon abhängig macht, dass eine Katze bei ihm lebt. Die Wahrscheinlichkeit, dass er einen Schaden verursacht und in der Haftung steht, liegt deutlich höher. Vor diesem Hintergrund sollte die Haftpflichtversicherung so ausgewählt werden, dass sie den optimalen Schutz zum günstigsten Preis bietet. Nicht alle Versicherer bieten über die Grunddeckung hinaus noch sinnvolle Erweiterungen an. Ist dies der Fall, muss häufig eine Mehrprämie bezahlt werden.

Zu den Erweiterungen zählen

- Gefälligkeitsschäden

- Schäden an gemieteten oder geliehenen beweglichen Sachen

- Schäden durch Internetnutzung

- Forderungsausfalldeckung

- Schäden durch deliktunfähige Personen

Bei der Forderungsausfalldeckung handelt es sich um einen Baustein, der den Versicherungsnehmer schützt, wenn er durch einen Dritten geschädigt wurde. Voraussetzung ist, dass der Verursacher rechtskräftig zur Schadensersatzleistung verpflichtet wurde, allerdings selbst nicht über die liquiden Mittel oder eine eigene Haftpflichtversicherung verfügt, um zahlen zu können. In diesem Fall springt die eigene Haftpflichtversicherung ein. Voraussetzung ist jedoch bei den meisten Gesellschaften eine Mindestschadenhöhe, in der Regel 2.000 Euro. Unser Testsieger VHV bietet alle die oben genannten Einschlüsse und verzichtet bei der Forderungsausfalldeckung darüber hinaus auf eine Mindestschadenhöhe. Die Leistung erfolgt ab dem ersten Euro.

Die Grundabsicherung in der Privathaftpflicht

Bei der Wahl des Anbieters sollte das Augenmerk auf einer möglichst hohen Versicherungssumme liegen. Absicherungen in Höhe von drei Millionen Euro für Personen- und Sachschäden sind kaum noch zeitgemäß. Eine Mindestdeckung in Höhe von fünf Millionen Euro, besser noch zehn Millionen Euro gilt als empfehlenswert. Grund ist nicht, dass eine Katze einen Schaden in dieser Höhe verursacht, vielmehr, dass die Rechtsprechung bei Personenschäden immer höhere Wiedergutmachungen ansetzt. Noch ist nicht das Niveau US-amerikanischer Schmerzensgelder erreicht, die Tendenz ist jedoch steigend. Wer beispielsweise seiner Schneeräumpflicht nicht nachkommt, riskiert, dass sich ein Passant verletzt. Im schlimmsten Fall kommen bei einem Personenschaden folgende Kosten auf den Verursacher zu:

- Schmerzensgeld

- Erstattung der Kosten für die medizinische Behandlung einschließlich Reha-Maßnahme

- Bei Verlust der Berufsfähigkeit Kompensation des entgangenen Einkommens

Dieser kleine Katalog zeigt, weshalb die Verbraucherschützer mit Recht darauf hinweisen, dass eine private Haftpflichtversicherung die wichtigste freiwillige Versicherung darstellt, da sie den Schadensverursacher unter Umständen vor dem finanziellen Ruin bewahrt.

Die Standardeinschlüsse in der Privathaftpflichtversicherung

Schäden an der gemieteten Wohnung oder Schäden in Hotelzimmern und Ferienwohnungen sowie dem dortigen Inventar gehörten schon immer zum Einschluss in den Versicherungsschutz. Schäden durch Kleintiere wie zum Beispiel Katzen, wie bereits erwähnt, ebenfalls. In aller Regel sind auch Risiken für Immobilienbesitzer mit abgedeckt. Dies gilt auch, je nach Anbieter, für bis zu drei vermietete Eigentumswohnungen. Umweltschäden durch oberirdische Öltanks gelten ebenfalls als versichert. Hier unterscheiden sich die Gesellschaften allerdings hinsichtlich der Volumina der Tanks. Während einige Versicherer lediglich Tanks mit einem Fassungsvermögen von 2.000 Litern beitragsfrei mitversichern, bietet die VHV diesen Schutz für bis zu 10.000 Liter ohne Aufpreis. Die Kosten für den Verlust fremder Schlüssel oder Codekarten variieren ebenfalls deutlich.

Gleiches gilt für die Absicherung der Tätigkeit als Tagesmutter. Hier wird bei einigen Gesellschaften zwischen entgeltlicher und unentgeltlicher Tätigkeit unterschieden.

Unser Fazit zur Tierhalterhaftpflicht für Katze

- Für eine Katze bedarf es keiner gesonderten Haftpflichtversicherung.

- Bei der Auswahl des Tarifes sollte eine möglichst hohe Versicherungssumme im Vordergrund stehen.

- Durch einzelne Bausteine kann der Vertrag an die individuellen Bedürfnisse angepasst werden.