Der Paragraf 283, Abs. 1 BGB regelt ganz klar, dass, wer einen Dritten vorsätzlich oder fahrlässig schädigt, er für den Schadensersatz aufzukommen hat. Dabei spielt es keine Rolle, ob der Geschädigte verletzt, oder sein Eigentum beschädigt oder zerstört wurde. Die Konsequenzen daraus können, so die Stiftung Warentest, den finanziellen Ruin für den Schädiger bedeuten. Die Privathaftpflichtversicherung bietet Schutz vor einer Regressforderung.

- Private Haftpflichtversicherung nicht vorgeschrieben, aber eigentlich ein „Muss“.

- Individuelle Konzepte ermöglichen passgenaue Lösungen.

- Auf zeitgemäße Deckungssummen achten.

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Mir passiert schon nichts …

2. Darauf muss man bei der Auswahl einer günstigen Privathaftpflicht achten

3. Die wichtigsten Punkte bei der Privathaftpflicht in der Übersicht

Mir passiert schon nichts …

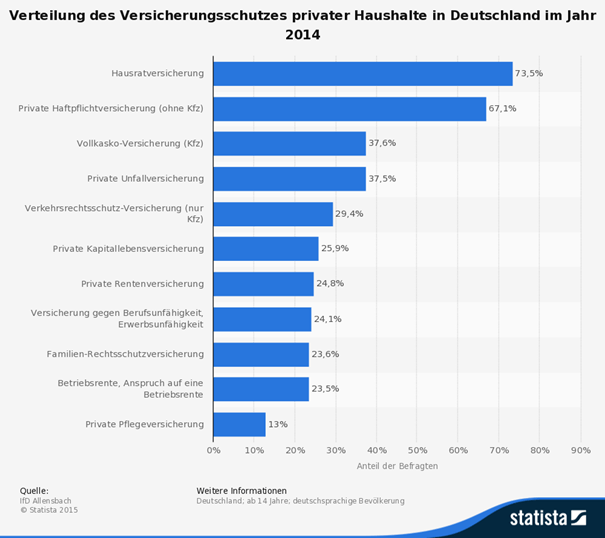

Fast ein Drittel der deutschen Haushalte lebt nach dem Prinzip Hoffnung und geht davon aus, respektive hofft, dass niemals der Fall eintreten wird, dass ein Dritter eine Schadensersatzforderung geltend macht. Wie die folgende Grafik zeigt, haben mehr Bürger Angst um ihren Hausrat, als um ihre Existenz. Wie gefährlich diese Einstellung ist, soll an einem banalen Beispiel gezeigt werden: Ein Mieter oder Hausbesitzer kommt seiner Schneeräumpflicht nicht nach. In der Folge rutscht ein Passant aus, stürzt so kritisch, dass er durch eine schwere Verletzung berufsunfähig wird. Der Verursacher muss mit folgenden Kosten rechnen:

- Schmerzensgeld

- Regressnahme durch die Krankenversicherung für die Behandlungskosten

- Regressnahme durch die Sozialversicherung für Reha-Maßnahmen

- Lebenslange Rentenzahlung an den Geschädigten

Natürlich ist dies ein extremes Beispiel, kommt aber vor – sonst gäbe es die gesetzliche Schneeräumpflicht nicht. Jeden Tag wird in den Medien über extreme Folgen von Unfällen berichtet. Nach wie vor besteht in der Politik die Überlegung, die private Haftpflichtversicherung, analog zur KFZ-Haftpflichtversicherung, zu einer Pflichtversicherung zu machen. Dabei steht nicht der Verursacher im Vordergrund. Viel mehr soll sichergestellt werden, dass die finanziellen Ansprüche des Geschädigten auch erfüllt werden können. Die private Haftpflicht greift aber natürlich auch bei kleineren Schäden, beispielsweise die Reinigungskosten, wenn man dem Nachbarn Rotwein über das weiße Sofa schüttet. Es stellt sich den Laien aber die Frage, wie der Vertrag gestaltet sein muss und wie er die richtige Lösung findet.

Darauf muss man bei der Auswahl einer günstigen Privathaftpflicht achten

Die Zeiten, in denen es ein Tarifmodell für alle Versicherungsnehmer gab, sind schon lange vorbei. Neben unterschiedlichen Tarifen mit mehr oder weniger Versicherungsschutz differenzieren die Anbieter heute schon einmal nach Zielgruppen. Senioren benötigen keine Berufshaftpflicht mehr, Singles ohne Kinder keinen Versicherungsschutz für deliktunfähige Kinder. Die Aufteilung sieht folgendermaßen aus:

- Familien

- Paare ohne Kinder

- Singles

- Singles mit Kindern

- Senioren

Nicht alle Anbieter differenzieren so genau wie unser Testsieger VHV, alleine die Unterscheidung zwischen Singles und Familien stellt aber schon einen Fortschritt dar. Eine Familienversicherung umfasst in der Regel mehrere Personen in einer Police. Je höher die Anzahl der versicherten Personen ist, um so mehr steigt natürlich auch das Schadens- und damit Regulierungsrisiko für diese Police.

Die wichtigsten Punkte bei der Privathaftpflicht in der Übersicht

Eine günstige Privathaftpflichtversicherung ist nicht gleichbedeutend mit einer billigen Police. Billige Policen bieten nur einen rudimentären Versicherungsschutz, der im Zweifelsfall nicht ausreicht oder viele Dinge nicht berücksichtigt. Eine günstige Privathaftpflicht deckt zu einer moderaten Prämie auch die Geschehnisse des täglichen Lebens ein, die ein billiger Vertrag ausschließt, beispielsweise einen sogenannten Gefälligkeitsschaden. Worauf kommt es bei einer günstigen Privathaftpflichtversicherung an?

- Die Versicherungssumme

Je höher die Versicherungssumme ausfällt, um so besser. Verträge mit einer Deckungssumme von einer Million Euro sind nicht mehr zeitgemäß. Die Schadensersatzzahlungen bei Personenschäden steigen kontinuierlich. Mindestens fünf Millionen Versicherungssumme für Personen- und Sachschäden sind die Eingangsgröße. Das gilt übrigens auch für Hundehalter– und Pferdehalterhaftpflichtversicherungen.

- Gefälligkeitsschäden

Viele Jahre leisteten die Versicherungsgesellschaften keinen Schadensersatz, wenn ein Schaden aus einer Gefälligkeitshandlung heraus geschah. Der Versuch, dennoch eine Ausgleichszahlung zu erhalten, basierte häufig auf der Formulierung „habe ich unaufgefordert …“ in der Schadensmeldung. Immer mehr Gesellschaften decken dieses Risiko, wenn auch teilweise mit Einschränkung, ein. Damit sind die Versicherungsnehmer auch geschützt, wenn ihnen als Umzugshelfer der Plasmafernseher des Umziehenden aus der Hand rutscht.

- Mietsachschäden

Natürlich sollten Schäden in einer Mietwohnung durch die Privathaftpflicht abgesichert sein. Entsteht ein Schaden am Fußboden oder der Einbauküche, möchte kein Mieter auf den Kosten sitzen bleiben. Wichtig ist aber, dass der Vertrag auch Mietsachschäden in Hotels und Ferienwohnungen dort auf bewegliche Gegenstände ausdehnt. Nach wie vor tun sich viele Versicherer damit schwer, generell Schäden an beweglichen gemieteten oder geliehenen Sachen zu regulieren. Dieser Passus sollte in einem guten Vertrag aber auf keinen Fall fehlen. Damit ist auch eine Beschädigung am im Baumarkt gemieteten Kärcher oder an der vom Nachbarn geliehenen Kamera mit abgedeckt.

- Deliktunfähigkeit

Der Einschluss von Schäden durch deliktunfähige Personen betrifft zwei Zielgruppen. Zum einen handelt es sich dabei um Eltern von Kindern, die jünger als zehn Jahre alt sind, zum anderen um Senioren. Das Krankheitsbild Demenz kann durchaus zur Deliktunfähigkeit führen. Malt der fünfjährige Sohn mit einem Schlüssel im Lack des Nachbarautos Bilder, sind die Eltern nicht in der Haftung – das Nachbarschaftsverhältnis dürfte bei einem ausgeschlagenen Schadensersatz allerdings nachhaltig gestört sein. Für Familien mit Kindern ist dieser Einschluss eigentlich ein Muss.

Forderungsausfalldeckung

Bei der Forderungsausfalldeckung geht es nicht darum, dass der Versicherungsnehmer einen Dritten schädigt, sondern selbst durch eine andere Person geschädigt wird. Besitzt diese Person keine eigene Privathaftpflichtversicherung und verfügt nicht über die notwendigen Gelder, um Schadensersatz zu leisten, stellt das Versicherungsunternehmen den Verursacher so, als ob er selbst versichert sei. Voraussetzung für eine Leistung an den eigenen Kunden ist allerdings ein rechtskräftiges Urteil, welches die Schadensersatzforderung bestätigt und in den meisten Fällen eine Mindestschadenshöhe. Diese liegt häufig bei 2.000 Euro. Unser Testsieger VHV sieht keine Mindestschadenshöhe vor.

- Weltweite Geltung

Eine gute private Haftpflichtversicherung hat einen weltweiten Geltungsbereich und stellt sicher, dass der Versicherungsnehmer auch im Ausland im Fall einer Regressforderung geschützt ist. Dabei ist es allerdings nicht unüblich, dass die Geltungsdauer limitiert ist.

- Schlüsselrisiko

Das Schüsselrisiko wird von einigen Anbietern noch einmal aufgeteilt. Diese ersetzen nicht unbedingt den Verlust und die damit verbundenen Kosten aller fremder Schlüssel, sondern reduzieren die Versicherungsleistung nur auf beruflich genutzte Schlüssel oder Codekarten. Es ist sicherlich unstrittig, dass der Austausch der Schließanlage eines Unternehmens richtig teuer ist, muss das Schloss des Nachbarn ausgetauscht werden, dessen Blumen man während der Abwesenheit gießt, ist es auch ärgerlich. Die Versicherungssumme für diesen Baustein setzen einige Gesellschaften nur mit 5.000 Euro an, ein Betrag, der eindeutig zu niedrig ausfällt, wenn es sich um Geschäftsschlüssel handelt.

- Sonstige Einschlüsse

Nicht jeder zusätzliche Einschluss, sei er beitragsfrei mitversichert oder nicht, muss notwendig sein. Ein Seniorentarif kommt sehr gut ohne Berufshaftpflicht aus. Kostenfrei mitversicherte oberirdische Öltanks sind nur für Hausbesitzer mit Ölheizung von Bedeutung. Die beitragsfreie Mitversicherung orientiert sich am Volumen des Öltanks und reicht je nach Versicherer von 3.000 Litern bis zu 10.000 Litern. Ebenfalls nicht für alle Versicherungsnehmer von Bedeutung ist der Einschluss der Eigentümerhaftpflicht für Immobilienbesitzer. Im Gegensatz zu unserem Testsieger, der VHV, bieten noch nicht alle Versicherer Schutz für Schäden, die aus der Internetnutzung resultieren.

- Eine günstige Haftpflichtversicherung deckt punktgenau den Bedarf des Versicherungsnehmers.

- Unterschiedliche Tarifmodelle vermeiden Überversicherung.

- Zeitgemäßer Versicherungsschutz schließt auch Internetnutzung mit ein.