Die private Haftpflichtversicherung reguliert berechtigte Schadensersatzansprüche. Dieser Satz steht zunächst einmal im Raum, darf aber nicht pauschal gesehen werden. Die Versicherer haben zahlreiche Klauseln, gerade in Bezug auf Leistungsausschlüsse. Diese betreffen unter anderem auch gemietete Sachen und Wohnungen.

- Schäden an der Mietwohnung von jeher mitversichert.

- Schäden an beweglichen gemieteten Sachen bei einigen Anbietern neuer Einschluss.

- Schäden in Hotelzimmern und Ferienwohnungen bei allen Anbietern Vertragsbestandteil.

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Mietsachschäden – differenzierte Betrachtung notwendig

2. Haftpflicht für Mieter geht über die Wohnung hinaus

3. Und wenn der Bohrhammer vom Baumarkt kaputt geht?

4. Weitere sinnvolle Einschlüsse

Mietsachschäden – differenzierte Betrachtung notwendig

Schon von jeher waren Schäden an der gemieteten Wohnung und an mit der Wohnung festverbundenen Bestandteilen im Rahmen der Privathaftpflichtversicherung abgedeckt. Fiel beispielsweise der Hammer beim Aufhängen des Spiegels im Bad in das Waschbecken, ersetzte die Versicherung das Waschbecken. Beschädigte der Mieter beim Einzug den Teppichboden, kam die Haftpflichtversicherung auch für diesen Schaden auf. Hat allerdings der Hund eine Zimmertür angenagt, besteht kein Versicherungsschutz. Dieser muss getrennt über die Hundehalterhaftpflicht abgedeckt werden. Anders wiederum verhält es sich, wenn die Katze die Tür zerkratzt. Schäden durch Kleintiere wie Katzen sind über die Privathaftpflichtversicherung mitversichert.

Richtig teuer wird es allerdings, wenn die Wohnung durch einen vom Mieter verschuldeten Brand ganz oder teilweise zerstört wird – ebenfalls ein Mietsachschaden.

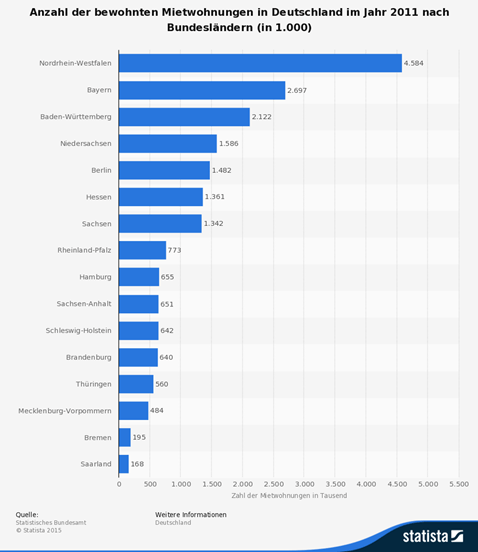

Die nachfolgende Statistik zeigt, für wie viele Mieter diese Haftpflichtversicherung eigentlich ein Thema ist:

Haftpflicht für Mieter geht über die Wohnung hinaus

Dabei berücksichtigt die Haftpflichtversicherung für Mieter aber nicht nur Schäden an der gemieteten Wohnung. Sieht die Hausordnung vor, dass die Mieter für das Schneeräumen im Winter verantwortlich sind, besteht auch in dem Fall, dass der Mieter als Versicherungsnehmer seiner Pflicht nicht nachkommt und ein Passant ausrutscht, Versicherungsschutz. Der Einschluss der Haftpflichtversicherung für Mieter muss nicht gesondert beantragt werden, sondern ist grundsätzlich Bestandteil der Police. Gleiches gilt auch für Schäden, die im Rahmen von Hotel- oder Ferienwohnungsaufenthalten eintreten. Hier ist die Deckung allerdings noch etwas weiter gehalten. In diesem Fall übernimmt der Versicherer auch die Regulierung eines Schadens an einer beweglichen Sache, sprich, dem Inventar des Hotelzimmers oder der Ferienwohnung. Anders verhielt es sich jedoch mit beweglichen gemieteten oder geliehenen Sachen.

Die nachfolgende Grafik zeigt alleine die Anzahl der Hotelübernachtungen in Deutschland:

Und wenn der Bohrhammer vom Baumarkt kaputt geht?

Bis vor Kurzem waren Schäden an gemieteten oder geliehenen beweglichen Sachen grundsätzlich vom Versicherungsschutz ausgeschlossen. Wer sich Werkzeug im Baumarkt geliehen hatte, musste einen möglichen Schaden ebenso selbst bezahlen, wie derjenige, der die X-Box vom Nachbarn leiht und diese beschädigt. Neue Policen, wie die unseres Testsiegers VHV, schließen seit einiger Zeit aber diese Mietsachschäden an beweglichen Gegenständen mit ein. Nicht alle Versicherer haben sich dem angeschlossen, dürften aber mit dem Fehlen dieses wichtigen Bestandteils bei potenziellen Kunden kaum noch punkten. Immerhin ist es nicht auszuschließen, dass in diesem Bereich ein Versicherungsfall eintritt. Gleiches gilt übrigens auch für den Einschluss von Gefälligkeitsschäden. Unser Testsieger VHV schließt beide Risiken gleichermaßen in die Police mit ein.

Weitere sinnvolle Einschlüsse

Die Haftpflichtversicherer unterscheiden sich nicht nur in Bezug auf die Prämie, sondern auch in Bezug auf die Leistungen. Einige Bausteine müssen bei dem einen oder anderen Versicherer gegen eine Mehrprämie mitversichert werden, andere Unternehmen bieten sie gar nicht erst an. Hier trennt sich die Spreu vom Weizen.

Was macht Sinn?

- Einschluss von Gefälligkeitsschäden

- Einschluss von Mietsachschäden an beweglichen Sachen

- Für Hausbesitzer mit Öltank das Umweltrisiko durch Öltanks

- Einschluss von Schäden durch deliktunfähige Personen

- Schlüsselrisiko. Hier unterscheiden manche Gesellschaften zwischen beruflichen Schlüsseln oder auch Schlüssel für fremde Privatwohnungen.

- Tätigkeit als Tagesmutter

- Forderungsausfalldeckung

Gerade beim Schadensersatz für verlorene Schlüssel oder Codekarten geht die Leistungsbandbreite weit auseinander. Wer sich hier für einen Anbieter entscheidet, der 5.000 Euro erstattet, bleibt im Zweifelsfall auf dem größten Anteil der Kosten alleine sitzen. Die Kosten für Schließanlagen laufen im fünfstelligen Bereich aus. Im Rahmen der Forderungsausfalldeckung bestehen auch deutliche Leistungsunterschiede bei den einzelnen Gesellschaften. Während viele Anbieter hier erst ab einer bestimmten Summe leisten, in den meisten Fällen ab 2.000 Euro, verzichtet unser Testsieger VHV auf eine Mindestschadenshöhe.

Unser Fazit zur Haftpflichtversicherung für Mieter

- Erfreulicherweise ist die Haftpflichtversicherung für die Mietwohnung grundsätzlich Bestandteil der Privathaftpflichtversicherung.

- Erweiterung auf gemietete oder geliehene bewegliche Sachen stellt einen sinnvollen Vertragsbestandteil dar.

- Ergänzung um diverse Zusatzbausteine hilft, den Vertrag auf die persönlichen Bedürfnisse anzupassen, sofern diese nicht bereits generell Vertragsbestandteil sind.