Es stellt heute keine große Herausforderung mehr dar, im Rahmen unseres Haftpflichtversicherungsvergleichs eine private Haftpflichtversicherung online abzuschließen. Wer jedoch Kinder hat, sollte bei der Auswahl besonders sorgfältig vorgehen. Für Kinder bis zum zehnten Lebensjahr gelten in der Rechtssprechung besondere Regeln.

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Haftpflichtversicherung leistet nur bei gesetzlich basiertem Ersatzanspruch

2. Deliktunfähigkeit und andere sinnvolle Zusatzbausteine in der Haftpflichtversicherung

Haftpflichtversicherung leistet nur bei gesetzlich basiertem Ersatzanspruch

Der Paragraf 823,1 BGB sagt ganz klar, dass, wer einem Dritten einen Schaden zufügt, er dafür einen entsprechenden Schadensersatz leisten muss. Untermauert wird dieser Sachverhalt noch durch den Satz „Eltern haften für ihre Kinder“. Diese Gesetzeslage kollidiert allerdings mit der Tatsache, dass kein Anspruch auf Schadensersatz besteht, wenn das Kind zum Zeitpunkt der Schadensverursachung deliktunfähig war. Der Gesetzgeber unterscheidet dabei zwei Altersstufen:

- Deliktunfähigkeit im Straßenverkehr gilt bis zum Alter von zehn Jahren

- In allen anderen Fällen gilt die Altersgrenze von sieben Jahren

Worauf muss man nun achten, wenn man eine Haftpflichtversicherung für Kinder online abschließen möchte?

Grundsätzlich sind Kinder in der privaten Haftpflichtversicherung bis zum Ende der ersten Ausbildung, spätestens bis zum 27. Lebensjahr beitragsfrei mitversichert. Damit besteht automatisch Versicherungsschutz ab dem siebten Lebensjahr, respektive ab dem zehnten Lebensjahr. Was passiert aber, wenn ein Kind im Alter von fünf Jahren einen Schaden verursacht?

Sofern die Eltern ihre Aufsichtspflicht nicht grob fahrlässig verletzt haben, hat der Geschädigte keinen Anspruch auf eine Schadensersatzleistung. Wirft ein Fünfjähriger mit einem Stein das Fenster des Nachbarn ein, muss der Nachbar selbst für die Kosten aufkommen. Ein Schadensersatzanspruch besteht nicht. Zerkratzt ein Neunjähriger mit dem Fahrrad ein geparktes Auto, greift die private Haftpflichtversicherung der Eltern ebenfalls nicht, da neun Jahre alte Kinder im Straßenverkehr als deliktunfähig eingestuft werden. Vor dem Hintergrund der Diskussionen mit den Geschädigten, die natürlich die Eltern in die Haftung nehmen wollen, gibt es im Grunde nur eine Lösung, die Eltern berücksichtigen müssen, wenn sie eine Haftpflichtversicherung für Kinder online abschließen wollen: Sie müssen einen Versicherer wählen, beispielsweise unseren Testsieger VHV, der auch Schäden, welche durch deliktunfähige Kinder verursacht wurden, reguliert.

Deliktunfähigkeit und andere sinnvolle Zusatzbausteine in der Haftpflichtversicherung

In den Augen der Stiftung Warentest gilt die Haftpflichtversicherung als eine der wichtigsten privaten Versicherungen, da sie den Versicherungsnehmer vor existenzieller Gefährdung schützt. Nicht umsonst sollten für Sachschäden und Personenschäden Versicherungssummen von mindestens fünf Millionen Euro vereinbart werden. Hier gilt: Je höher, um so besser. Summen von einer Million oder drei Millionen, wie sie immer noch angeboten werden, sind vor dem Hintergrund der Schadensersatzzahlungen bei Personenschäden nicht mehr ausreichend. Immer wieder kommt in der Politik die Überlegung auf, die private Haftpflichtversicherung, analog zur KFZ-Haftpflicht oder in einigen Bundesländern zur Hundehalterhaftpflicht, als Pflichtversicherung einzuführen. Damit soll sichergestellt werden, dass ein Geschädigter auch tatsächlich den ihm zustehenden Schadensersatz erhält. Es sind aber nicht die Millionenschäden, die häufig auftreten, sondern die kleineren Schäden, welche die Haushaltskasse ebenfalls belasten. Neben dem Einschluss von Schäden durch deliktunfähige Personen bieten die Versicherer seit einiger Zeit noch zwei weitere Neuerungen an, die bis dato grundsätzlich vom Versicherungsschutz ausgeschlossen waren:

- Schäden an gemieteten oder geliehenen beweglichen Sachen

- Gefälligkeitsschäden

Schäden an gemieteten oder geliehenen beweglichen Sachen

Bis vor einigen Jahren bezog sich der Passus der Miethaftpflichtversicherung nur auf Schäden an mit der Mietwohnung fest verbundene Gegenstände sowie auf Hotelzimmer und Ferienwohnungen. Hier waren allerdings die darin befindlichen beweglichen Gegenstände ebenfalls versichert. Zeitgemäße Verträge schließen heute auch bewegliche Sachen generell in den Versicherungsschutz, teilweise gegen Mehrprämie mit ein. Wie sinnvoll dieser Einschluss in Kombination mit der Deliktunfähigkeit sein kann, illustriert das folgende Beispiel:

Der Versicherungsnehmer leiht sich von seinem Nachbarn den Winkelschleifer aus, um eine Tischplatte zu glätten. Das fünf Jahre alte Kind bringt es fertig, dass das Gerät völlig gebrauchsunfähig zurückbleibt. In früheren Jahren wären die Eltern auf dem Schaden sitzen geblieben und hätten die Kosten selbst übernehmen müssen. Mit der richtigen Versicherung genießen sie vollen finanziellen Schutz.

Gefälligkeitsschäden

Wer einen anderen bittet, ihm bei etwas behilflich zu sein, erteilt einen Auftrag. Geht dabei eine Sache des um Hilfe Bittenden kaputt, wurde er früher so gestellt, als wäre er selbst der Schadensverursacher gewesen. Der Versuch, die Haftpflichtversicherung des Helfenden doch zu einer Regulierung zu bewegen, basierte meist auf dem Satz „habe ich unaufgefordert das und das getan“. Wer bei einem Umzug die Kiste mit Porzellan fallen ließ, hatte mindestens ein schlechtes Gewissen. Der Einschluss der Gefälligkeitsschäden führte dazu, dass bei einer Schadensmeldung nicht großartig über die Formulierung zum Schadenshergang nachgedacht werden muss, und dass nach einem Umzugsschaden auch kein schlechtes Gewissen zurückbleibt.

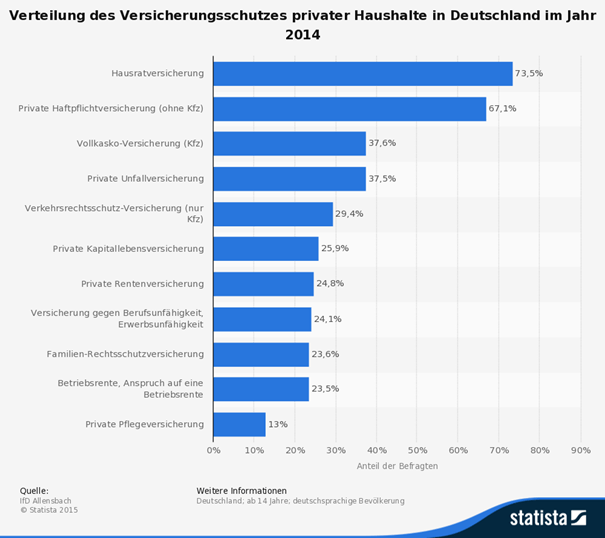

Noch steht rund ein Drittel der deutschen Haushalte auf dem Standpunkt, dass sie auch ohne private Haftpflichtversicherung auf der sicheren Seite sind. Diese Annahme kann schnell zum Trugschluss werden. Der Bestand an Haftpflichtverträgen hat in den letzten Jahren fast stagniert, obwohl in der folgenden Grafik nicht nur private Haftpflichtversicherungen erfasst sind.

Unser Fazit zur Haftpflichtversicherung für Kinder online

- Bei der Haftpflichtversicherung für Kinder online unbedingt Schäden durch deliktunfähige Personen einschließen.

- Sinnvolle Ergänzungen wie Leistungen bei Mietsachschäden und Gefälligkeitsschäden nicht außer Acht lassen.

- Deliktunfähigkeitseinschluss zeitlich begrenzt.