Das Budget des durchschnittlichen Studenten ist in der Regel nicht gerade reichlich ausgestattet. Um so mehr achten Studenten gerade bei Versicherungen darauf, dass die Anzahl der Verträge übersichtlich bleibt. Das Thema Haftpflichtversicherung sorgt immer wieder für Verwirrung. Die Frage lautet, wann Studenten eine eigene Haftpflichtversicherung benötigen.

Warum ist eine Haftpflichtversicherung überhaupt notwendig?

Diese Frage beantwortet der Paragraf 823, Abs. 1 BGB:

„(1) Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet.“

In diesem Zusammenhang nimmt die Haftpflichtversicherung auch die Funktion einer passiven Rechtsschutzversicherung an, da sie zuerst prüft, ob die Forderungen des Geschädigten berechtigt sind.

• Haftpflichtversicherung laut Stiftung Warentest „unverzichtbar“.

• Haftpflichtversicherung der Eltern bietet während des Studiums nur bedingt Versicherungsschutz.

• Bedingungen abhängig vom Versicherer.

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Wann sind Studenten noch bei den Eltern mitversichert?

2.Welche Kriterien gelten für eine Haftpflichtversicherung für Studenten?

3. Worauf beim Abschluss achten? Die wichtigsten Einschlüsse

Wann sind Studenten noch bei den Eltern mitversichert?

Die Mitversicherung bei den Eltern ist für Studenten unter den Kostengesichtspunkten natürlich die günstigste Variante. Wann und wie lange Studenten über die Haftpflichtversicherung der Eltern abgedeckt sind, hängt jedoch häufig vom Versicherer ab. Nachfolgend die Kriterien, die eine Mitversicherung zulassen:

- Erstausbildung nach der Schule. Unter Umständen greift die Familienhaftpflicht jedoch auch, wenn vor dem Studium eine Ausbildung absolviert wurde oder umgekehrt.

- Je nach Gesellschaft muss der Studierende im Haushalt der Eltern gemeldet sein. Einige Versicherer akzeptieren auch einen eigenen Hausstand.

- Manche Versicherungsunternehmen geben trotz Erstausbildung eine Altersgrenze vor. Diese variiert zwischen 25 und 27 Jahren.

- Das Studium beginnt erst nach der Absolvierung eines freiwilligen sozialen oder ökologischen Jahres sowie des Bundesfreiwilligen Dienstes.

- Während der Wartezeit auf einen Studienplatz

- Wenn der Fall der Arbeitslosigkeit nach dem Schulabschluss eintritt und es zu einer Wartezeit auf einen Studienplatz kommt. Dieser Zeitraum ist in den meisten Fällen auf ein Jahr maximiert.

Kein Versicherungsschutz besteht, wenn

- Der Student bereits im Vorfeld des Studiums einer regulären Berufstätigkeit nachgegangen ist.

- Der Student oder die Studentin mit einem berufstätigen Partner oder einer berufstätigen Partnerin verheiratet ist oder in einer Lebensgemeinschaft lebt.

Ausnahme: Ferienjobs oder Gelegenheitsjobs zählen nicht dazu.

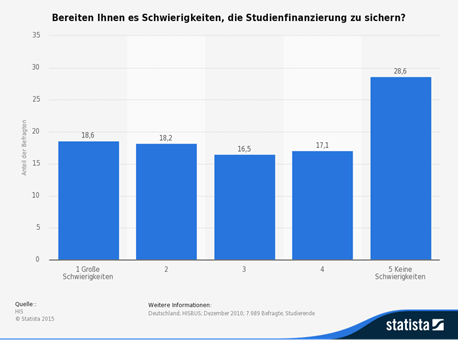

Greift keines der oben genannten Kriterien, müssen sich Studenten selbst um eine Haftpflichtversicherung kümmern. Im Gegensatz zur KFZ-Haftpflichtversicherung stellt die private Haftpflichtversicherung keine Pflichtversicherung dar, obwohl die Verbraucherschützer immer wieder auf die Notwendigkeit hinweisen. Auch wenn immerhin mehr als ein Viertel der Studenten der Ansicht ist, dass es für sie kein Problem darstellt, das Studium zu finanzieren, sollten sie bei der Auswahl der Haftpflichtversicherung auf die Beiträge achten. Einen günstigen Versicherungsschutz bietet unser Testsieger VHV.

Welche Kriterien gelten für eine Haftpflichtversicherung für Studenten?

Die Versicherungsgesellschaften unterscheiden zwischen mehreren Tarifvarianten und differenzieren nach Familienstand. Bei den Tarifvarianten spielen die verschiedenen zusätzlichen Risikoeinschlüsse wie Gefälligkeitsschäden oder Forderungsausfallversicherung mit hinein. Die Klassifizierung erfolgt in

der Regel nach Begriffen wie „Basistarif“, „Standardtarif“ oder „Komforttarif“. Bei den Zielgruppen unterscheiden die Anbieter nach

- Singles

- Singles mit Kindern

- Paaren ohne Kinder

- Familien

- Senioren

Für Studenten greift in den meisten Fällen die Einstufung als Single. Diese bedingt den günstigsten Beitrag.

Worauf beim Abschluss achten? Die wichtigsten Einschlüsse

Aus Bequemlichkeit eine Haftpflichtversicherung bei dem Vertreter abzuschließen, der auch die Eltern betreut, kann unnötig Geld kosten und es stellt sich die Frage, ob die angebotenen Tarife auch zeitgemäß sind. Nach wie vor gibt es Versicherer, die mit Deckungssummen von drei Millionen Euro operieren. Diese Zahlen sind eindeutig zu niedrig, betrachtet man die Entwicklung der Schmerzensgelder, die seitens der Gerichte zugesprochen werden. Die Mindestdeckungssumme für Personen- und Sachschäden sollte fünf Millionen Euro betragen, zehn Millionen Euro oder mehr sind wünschenswert.

Häufiger als ein Personenschaden mit Regressforderungen in Millionenhöhe kommen sogenannte Gefälligkeitsschäden vor. Wer einem anderen beim Umzug hilft, riskiert, dass er dabei eine Sache des Freundes beschädigt. Waren Gefälligkeitsschäden bis vor wenigen Jahren vom Versicherungsschutz grundsätzlich ausgeschlossen, bieten moderne Verträge auch in diesem Fall eine Regulierung des Schadens.

Gleiches gilt für den Versicherungsschutz an geliehenen oder gemieteten beweglichen Sachen. Alte Policen sehen nur einen Versicherungsschutz an fest mit der gemieteten Wohnung verbundenen Sachen vor oder für Schäden in Hotelzimmern und Ferienwohnungen und dem darin befindlichen Inventar. Es lohnt sich auf jeden Fall, sowohl Gefälligkeitsschäden als auch die erweiterte Miethaftpflichtversicherung in den Vertrag mit einzubeziehen.

Wer als Student selbst geschädigt wird, kann nur hoffen, dass der Schädiger über eine Haftpflichtversicherung oder genügend finanzielle Mittel verfügt, um den Schaden zu begleichen. Ist dies nicht der Fall, bleibt der Geschädigte auf seinen Kosten sitzen. Die Alternative ist es, einen Forderungsausfall in die Police mit einzubinden. Tritt der hier beschriebene Fall ein, übernimmt die eigene Haftpflichtversicherung die Regulierung. Im Gegensatz zur VHV greift bei vielen Gesellschaften die Forderungsausfalldeckung jedoch erst ab einer bestimmten Summe.

Unser Fazit zur Haftpflichtversicherung für Studenten

- Der Versicherungsschutz durch den elterlichen Vertrag ist an Voraussetzungen geknüpft.

- Die Singlepolice bietet den günstigsten Beitrag.

- Die Regulierung von Gefälligkeitsschäden und Schäden an gemieteten oder geliehenen beweglichen Sachen stellt einen sinnvollen Einschluss dar.