Die Kfz-Haftpflichtversicherung ist der Teil einer Autoversicherung, der vom Gesetz vorgeschrieben ist. Es handelt sich also, im Gegensatz zur privaten Haftpflichtversicherung, um eine wirkliche Pflichtversicherung, die zur Abdeckung von Schadenersatzansprüchen Dritter dient, wenn durch den Betrieb des Kraftfahrzeugs ein Schaden entsteht.

- KFZ-Haftpflichtversicherung obligatorisch

- Gesetzliche Mindestdeckungssummen nicht ausreichend

- Sinnvolle Zusatzeinschlüsse über Personen-, Sach- und Vermögensschäden hinaus möglich.

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Rechtliche Grundlagen der Kfz-Haftpflichtversicherung

2. Die Beitragsgestaltung in der Kfz-Haftpflichtversicherung

3. Deckungssummen in der Kfz-Haftpflichtversicherung

4. Leistungen in der Kfz-Haftpflichtversicherung

5. Vertragsbedingungen der Kfz-Haftpflichtversicherung

Rechtliche Grundlagen der Kfz-Haftpflichtversicherung

Nach § 1 des Pflichtversicherungsgesetzes (PflVG) sind Fahrzeughalter dazu verpflichtet, über einen entsprechenden Versicherungsschutz mit den Mindestdeckungssummen gemäß § 4 Pflichtversicherungsgesetz zu verfügen. In Deutschland gilt deshalb bei der Kfz-Haftpflichtversicherung ein sogenannter Kontrahierungszwang, nach dem Versicherungsunternehmen grundsätzlich (aber nur einmalig) einen Antrag auf Kfz-Haftpflichtversicherung annehmen müssen.

Folgende Schadenarten sind durch die Kfz-Haftpflichtversicherung abgesichert:

- Personenschäden (z. B. Heilungskosten, Renten bei Invalidität, Schmerzensgeld)

- Sachschäden (z. B. Kosten für Reparaturen an Fahrzeugen oder auch Objekten)

- reine Vermögensschäden

Die Kfz-Haftpflichtversicherung hat dabei eine sogenannte Regulierungsvollmacht, wonach sie Schäden auch gegen den Willen des Versicherungsnehmers regulieren darf. Der Geschädigte darf die Kfz-Haftpflichtversicherung gemäß § 115 Abs. 1 Nr. 1 VVG direkt auf Schadenersatz in Anspruch nehmen. So kann der Geschädigte vermeiden, dass er den Fahrzeughalter direkt in Anspruch nehmen und auf einen juristischen Erfolg hoffen muss.

Entsprechend den rechtlichen Grundlagen ist eine Kfz-Haftpflichtversicherung unumgänglich. Ohne sie kann ein Fahrzeug nicht zugelassen werden und darf somit nicht am Straßenverkehr teilnehmen.

Die Beitragsgestaltung in der Kfz-Haftpflichtversicherung

Jedes Versicherungsunternehmen ist in der Gestaltung seiner Beiträge weitgehend frei, weshalb es zum Teil deutliche Preisunterschiede bei den einzelnen Versicherungsunternehmen gibt.

In der Kfz-Haftpflichtversicherung greift der Schadenfreiheitsrabatt, nach welchem die Versicherungsprämie um bis zu 75 Prozent reduziert wird, wenn ein schadenfreier Verlauf vorliegt. Eine bestimmte Anzahl von schadenfreien Jahren führt dabei zu einer bestimmten Einstufung in eine Schadenfreiheitsklasse. Nach dieser errechnet sich dann der Beitrag. Außerdem kommen folgende Tarifmerkmale zur Anwendung:

- Typklasse des Fahrzeugs in der Haftpflichtversicherung (Schadenhäufigkeit sowie durchschnittliche Schadenhöhe)

- Regionalklasse entsprechend dem Zulassungsort (Schadenhäufigkeit in einem bestimmten regionalen Gebiet)

Weiterhin spielen weitere Tarifmerkmale eine Rolle, die in der Eigenschaft des Versicherungsnehmers liegen. Diese sind unter anderem:

- Alter des Versicherungsnehmers sowie weiterer Fahrer

- Alter der Fahrerlaubnis und möglicher weiterer Fahrer

- Fahrzeugalter bei Zulassung auf den Versicherungsnehmer sowie Erstzulassungsdatum

- regelmäßiger Abstellplatz (z. B. Garage, Straße)

- Beruf des Versicherungsnehmers (z. B. besondere Tarife für Mitarbeiter des öffentlichen Dienstes)

- jährliche Fahrleistung

In der Beitragsgestaltung sind Versicherungsunternehmen zwar weitgehend frei, allerdings gibt es bestimmte Kriterien, die für alle Versicherer gelten und bei der Bestimmung des Beitrags von Bedeutung sind.

Deckungssummen in der Kfz-Haftpflichtversicherung

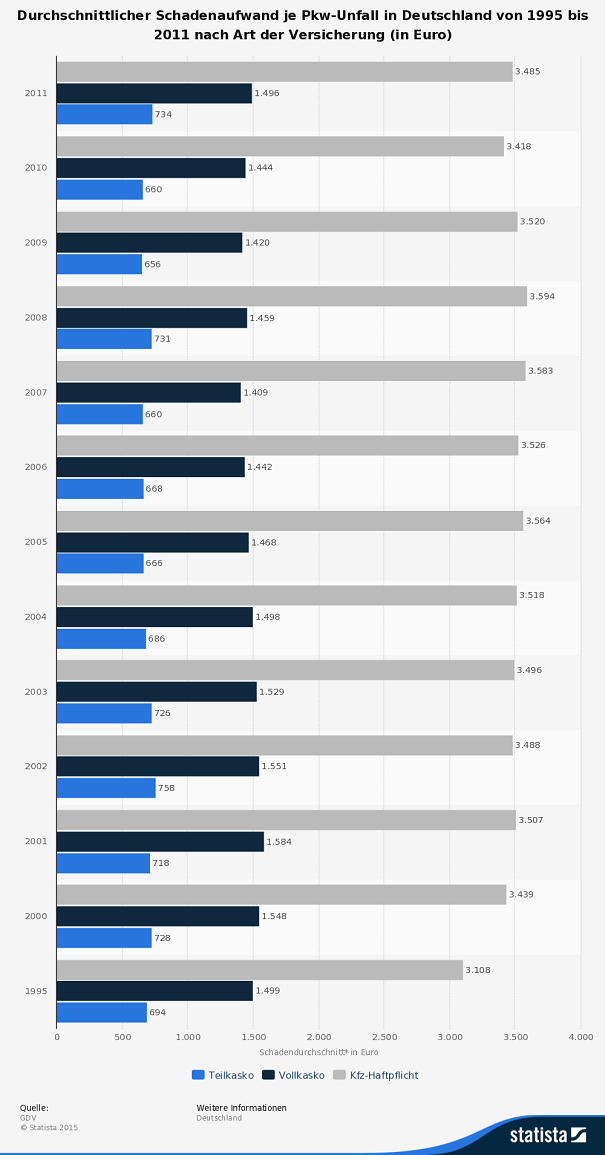

Mit dem Begriff Deckungssumme wird die maximale Entschädigungsleistung in der Kfz-Haftpflichtversicherung beschrieben. In Deutschland gelten aktuell folgende gesetzliche Mindestdeckungssummen:

- für Personenschäden: 7,5 Millionen Euro pauschal

- für Sachschäden: 1,12 Millionen Euro pauschal

- für Vermögensschäden: 50.000 Euro pauschal

Im Rahmen der Deckungssumme ist die Kfz-Haftpflichtversicherung immer zur Leistung gegenüber dem Geschädigten verpflichtet.

Der Testsieger Direct Line bietet in seinen Tarifmodellen Basis, Klassik und Premium für Haftpflichtschäden pauschal eine Deckungssumme von 100 Mio. Euro und für Personenschäden 12 Mio. Euro je geschädigter Person.

Bei Abschluss der Kfz-Haftpflichtversicherung sollte darauf geachtet werden, dass die Mindestdeckungssummen eingehalten werden. Sinnvoller ist es jedoch, wenn die Deckungssummen höher ausfallen.

Leistungen in der Kfz-Haftpflichtversicherung

Je nach Art des Schadens werden die Kosten entsprechend den vertraglich vereinbarten Deckungssummen von der Kfz-Haftpflichtversicherung übernommen.

Das sind bei Sachschäden:

- Kosten für die Reparatur an Fahrzeugen (Wertminderung entsprechend Schadenhöhe und Fahrzeugalter)

- Erstattung des Wiederbeschaffungswertes bei wirtschaftlichem oder technischem Totalschaden (abzüglich Restwert)

- Erstattung von Nutzungsausfall nicht Nichtnutzung eines Mietwagens

- je nach Versicherungsunternehmen Kosten für Ummeldung oder Abschleppen

Bei Personenschäden leistet die Kfz-Haftpflichtversicherung wie folgt:

- Übernahme von Rettungskosten

- Erstattung von Heilkosten

- Übernahme von Kosten für Hilfsmittel

- Aufwendungen für Rehabilitationsmaßnahmen

- unter bestimmten Voraussetzungen Schmerzensgeld

Im Rahmen der Vermögensschäden werden unter anderem folgende Kosten übernommen:

- Verdienstausfall

Es ist sinnvoll, die einzelnen Leistungen vor Abschluss einer Kfz-Haftpflichtversicherung genauer unter die Lupe zu nehmen. In der Regel weichen diese aber bei den einzelnen Versicherungsunternehmen nur in geringem Ausmaß voneinander ab.

Vertragsbedingungen der Kfz-Haftpflichtversicherung

Üblich sind bei der Kfz-Versicherung Jahresverträge, die sich automatisch um ein weiteres Jahr verlängern, wenn sie nicht von einer der beiden Vertragsparteien gekündigt wird. Es handelt sich dabei um eine stillschweigende Vertragsverlängerung.

Die Versicherung kann vom Versicherungsnehmer grundsätzlich gekündigt werden. Dafür ergeben sich mehrere Möglichkeiten. Diese sind:

- Widerruf des Vertrags innerhalb von 14 Tagen nach Zugang der Vertragsunterlagen ohne Angabe von Gründen

- Ordentliche Kündigung zum Ablauf (durch Versicherungsnehmer oder Versicherer)

- Außerordentliche Kündigung durch Versicherungsnehmer (z. B. bei Beitragserhöhungen durch Änderungen in Typ- und Regionalklassen)

- Außerordentliche Kündigung im Falle eines Schadens (beidseitige Kündigung möglich)

- Wegfall des versicherten Risikos (z. B. Fahrzeugverkauf)

- Fahrzeugstilllegung (z. B. zunächst Ruheversicherung, nach 18 Monaten dann Beendigung)

- Änderungskündigung bei Änderung der Versicherungsbedingungen durch den Versicherer zum Nachteil des Versicherungsnehmers

Kommt es aufgrund gesetzlicher Bestimmungen (z. B. Erhöhung der Versicherungssteuer) oder durch Rückstufung aufgrund eines Schadenfalls zu Beitragserhöhungen, besteht seitens des Versicherungsnehmers kein Kündigungsrecht.

Je nach individueller Situation ist eine Kündigung der Kfz-Haftpflichtversicherung immer zum Ablauf des Versicherungsjahres und unter bestimmten Voraussetzungen auch zu anderen Zeitpunkten möglich.

Unser Fazit zur Kfz-Haftpflichtversicherung

- Teuerster Versicherer muss nicht der Beste sein.

- Preis-Leistungsverhältnis entscheidet

- Zweitwagenregelung kann den Ausschlag bei der Gesamtprämie für beide Fahrzeuge geben.