Der persönliche Schufa-Score spielt nicht nur beim Abschluss von Handy- oder Kreditverträgen eine wichtige Rolle. KFZ-Versicherer führen in der Regel ebenfalls eine Bonitätsprüfung durch. Dies kann vor allem bei der Teil- und Vollkasko zu Problemen führen. Eine Autoversicherung ohne Schufa bzw. eine Autoversicherung trotz Schufa ist für einige Verbraucher sogar notwendig. Der Abschluss einer KFZ Haftpflicht ist in der Regel jedoch immer möglich, im Zweifelsfall nur mit den gesetzlichen Deckungssummen.

- Keine KFZ Versicherung ohne Schufa Auskunft

- KFZ Haftpflicht darf nur in begründeten Ausnahmefällen abgelehnt werden

- Ablehnung von Voll- oder Teilkaskoschutz ist möglich

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Was ist die Schufa?

2. Schufa-Score spiegelt Risiko für den KFZ Versicherer wider

3. KFZ Haftpflicht darf nur in Ausnahmefällen abgelehnt werden

4. Einschränkungen beim Versicherungsschutz sind möglich

5. KFZ Versicherer führen auch eine interne Bonitätsprüfung durch

6. KFZ Versicherung trotz Schufa bei bestehendem Versicherer

7. Alternativen zur KFZ Versicherung ohne SCHUFA

8. So lässt sich eine gute Autoversicherung trotz SCHUFA finden

Was ist die Schufa?

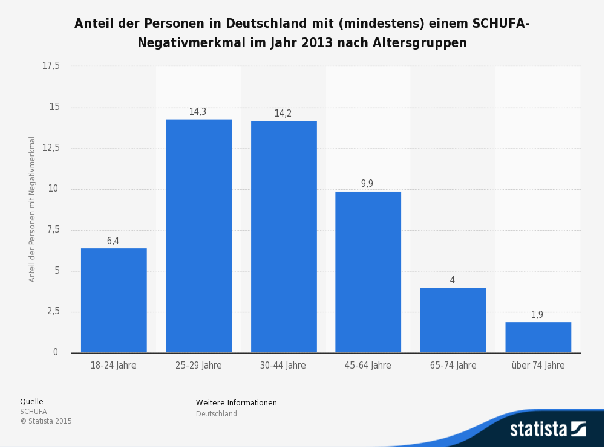

Die „Schutzgemeinschaft für allgemeine Kreditsicherung“ ist eine private Auskunftei, bei welcher Daten zu den finanziellen Verhältnissen der Bundesbürger gespeichert werden. Hierzu gehören beispielsweise bestehende Kredite, Girokonten, Handyverträge, Mahnbescheide sowie zahlreiche weitere Finanz- und Versicherungsprodukte. Nach eigenen Angaben hat die Schufa rund 650 Millionen Datensätze zu 66 Millionen Personen gespeichert. Anhand der gespeicherten Daten wird ein Schufa-Score zwischen 0 und 100 ermittelt, welcher als Merkmal für die Kreditwürdigkeit genutzt wird. Dabei werden auch statistische Werte wie Alter und Wohnort berücksichtigt.

Schufa-Score spiegelt Risiko für den KFZ Versicherer wider

Je höher der ermittelte Prozentwert, desto besser ist die Kreditwürdigkeit. Die KFZ Versicherer nutzen den Schufa-Score um das mögliche Ausfallrisiko zu ermitteln, also ob der potenzielle Kunde seine Prämien regelmäßig bezahlen wird oder ob Zahlungsprobleme bereits abzusehen sind. Geht die Versicherung aufgrund eines niedrigen Schufa-Scores von einem Zahlungsausfall aus, kann dies zu beim Kaskoschutz zu einer Ablehnung der Anfrage führen. Eine KFZ Versicherung ohne Schufa Abfrage ist heutzutage zumindest bei Neukunden kaum noch möglich.

Es ist möglich eine Autoversicherung ohne Schufa zu bekommen. Allerdings spielt der Schufa-Score bei der privaten Haftpflichtversicherung oder der Tierhalterhaftpflichtversicherung keine Rolle.

KFZ Haftpflicht darf nur in Ausnahmefällen abgelehnt werden

Was die KFZ Haftpflicht betrifft, dürfen Kunden von den Versicherungen nicht ohne Weiteres abgelehnt werden. Da der Haftpflichtschutz vom Gesetzgeber vorgeschrieben ist, müssen die KFZ Versicherer zumindest einen Basistarif mit dem gesetzlich vorgeschriebenen Schutz anbieten.

Ausnahmen gelten nur bei:

- arglistiger Täuschung des Versicherungsnehmers

- Verletzung der vorvertraglichen Anzeigepflicht

- ausbleiben der Prämienzahlungen über einen längeren Zeitraum

Eine Autoversicherung ohne Schufa ist also zumindest bei der Haftpflicht ohne Probleme möglich. Allerdings gibt es gewisse Freiheiten bezüglich Prämienhöhe und Zahlungsmodalitäten. Dies kann bei Personen mit schlechter Bonität zu einer höheren Prämie führen. Zudem kann der Versicherer die Vorauszahlung eines kompletten Jahresbeitrags verlangen.

Gesetzliche Grundlage für Haftpflichtversicherung beim Kfz

Warum müssen Versicherungsgesellschaften auch einen negativen Bonitätsprüfung eine Haftpflichtversicherung in den meisten Fällen zu lassen? Die Grundlage dazu bildet das Gesetz über die Pflichtversicherung für Kraftfahrzeughalter, kurz PflVG. Darin steht in §1 geschrieben:

Der Halter eines Kraftfahrzeugs oder Anhängers mit regelmäßigem Standort im Inland ist verpflichtet, für sich, den Eigentümer und den Fahrer eine Haftpflichtversicherung zur Deckung der durch den Gebrauch des Fahrzeugs verursachten Personenschäden, Sachschäden und sonstigen Vermögensschäden nach den folgenden Vorschriften abzuschließen und aufrechtzuerhalten, wenn das Fahrzeug auf öffentlichen Wegen oder Plätzen (§ 1 des Straßenverkehrsgesetzes) verwendet wird.

Durch diese gesetzliche Grundlage sollen Schäden bei Dritten durch den Versicherungsnehmer abgesichert sein. Wer an seinem Fahrzeug selbst einen Schaden verursacht, bekommt ihn durch die Haftpflichtversicherung allerdings nicht erstattet. Hierfür sind die Kaskoversicherungen konzipiert. Bei einer Kfz Versicherung ohne SCHUFA bzw. bei negativer SCHUFA können die Versicherungsleistungen (vor allem insbesondere die Kaskoversicherung) eingeschränkt sein oder sogar vom Versicherungsunternehmen abgelehnt werden. Damit sind eigene Schäden am Kfz nicht abgesichert, wenn der Versicherungsnehmer als Unfallverursacher gilt.

Einschränkungen beim Versicherungsschutz sind möglich

Sollte sich bei der Antragsbearbeitung herausstellen, dass beim potenziellen Kunden eine negative Bonität vorliegt, kann der Versicherer verschiedene Leistungen ablehnen. Hierzu gehört beispielsweise:

- alleiniger Abschluss des Basisschutzes ohne Kaskoleistungen

- Reduzierung der Deckung auf die gesetzlich vorgeschriebenen Summen

- Verzicht auf Zusatzleistungen und Sonderkonditionen

Auf einen Teil- oder Vollkaskoschutz muss bei negativer Bonität in den meisten Fällen verzichtet werden, da dieser nicht gesetzlich vorgeschrieben ist. Da die Bonität von den Versicherern teilweise unterschiedlich bewertet wird, lohnt sich ein genauer Vergleich, bevor ein Angebot angenommen wird. Somit lässt sich feststellen, bei welchem Anbieter aufgrund eines Schufa-Eintrags die wenigsten Einschränkungen in Kauf genommen werden müssen.

KFZ Versicherer führen auch eine interne Bonitätsprüfung durch

Die Assekuranzen verlassen sich bei der Bonitätsprüfung nicht ausschließlich auf externe Dienstleister wie die Schufa. Zusätzlich greifen die Unternehmen auf eine eigene Datenbank zurück. Im Hinweis- und Informationssystem der Versicherungswirtschaft (HIS) können die angeschlossenen Versicherer Vorgänge mit Kunden sowie aufgetretene Zahlungsausfälle ablegen. Bei Neukunden dient der Zugriff zudem als Wagnis-Absicherung. In der Datenbank wird beispielsweise aufgeführt wie viele Schäden jemand in letzter Zeit gemeldet hat oder ob es in der Vergangenheit zum Prozess mit einem Versicherer gekommen ist.

Allerdings sind die Versicherer dazu verpflichtet, den Kunden über Eintragungen in das HIS zu informieren. Dieser kann anschließend Einsicht in die Unterlagen nehmen und ungerechtfertigte Eintragungen löschen lassen.

Wer bei einem Direktversicherer wie unserem Testsieger Direct Line ein günstiges Angebot gefunden hat, beim Online Abschluss jedoch abgelehnt wurde, kann versuchen über das persönliche Gespräch mit einem Mitarbeiter doch noch eine Autoversicherung ohne Schufa zu erhalten.

KFZ Versicherung trotz Schufa bei bestehendem Versicherer

Die meisten Verbraucher besitzen außer der KFZ Versicherung noch weitere Policen wie eine Haftpflicht oder Hausratversicherung. In diesem Fall ist es ratsam, sich betreffs der KFZ Versicherung ebenfalls an dieses Unternehmen zu wenden. Bei bestehenden Kunden reagieren die Versicherer oftmals deutlich kulanter, sehr oft ist sogar eine KFZ Versicherung ohne Schufa Auskunft möglich.

Mögliche Einschränkungen mit negativer SCHUFA bei Versicherern

Autoversicherung ohne SCHUFA gibt es nicht. Wir wissen bereits, dass Deutschland keine Kfz Versicherung ohne SCHUFA Prüfung möglich ist. Aber was passiert, wenn die Überprüfung der Daten negativ ausfällt? Grundsätzlich müssen Versicherungsunternehmen die Pflichtversicherung (Haftpflicht) für ihre Versicherungsnehmer zur Verfügung stellen. Es kann allerdings aufgrund der eingeschränkten Bonität zu bestimmten Vorgaben kommen. Dazu gehören beispielsweise die eingeschränkten Zahlungsmöglichkeiten. Wer sich für eine Autoversicherung entschieden hat, kann in der Regel zwischen verschiedenen Zahlungsmöglichkeiten wählen: alle drei Monate, alle sechs Monate oder einmal jährlich. Haben die Versicherungsnehmer aufgrund der negativen SCHUFA eine eingeschränkte Bonität, kann die Versicherungsgesellschaft auf die Vorauszahlung mit einem einmaligen Betrag bestehen. Dafür gibt es ebenfalls Einschränkungen, denn nicht alle Versicherungsunternehmen lassen bei einer negativen SCHUFA Kartenzahlungen oder Abbuchungen zu. Häufig müssen die künftigen Versicherungsnehmer einem Berater vor Ort aufsuchen und das Geld war hinterlegen. Auf diese Weise soll ein weiteres Risiko für die Versicherungsgesellschaft aufgrund von Zahlungsschwierigkeiten der Versicherungsnehmer ausgeschlossen werden.

Kaskoversicherungen werden bei negativer SCHUFA nicht angeboten

Die Kasko Autoversicherung ohne SCHUFA ist nicht möglich. Wollen Versicherungsnehmer eine Teil- oder Vollkaskoversicherung trotz negativer SCHUFA abschließen, wird das nur in den wenigsten Fällen gelingen. Bei der Kaskoversicherung handelt es sich nicht um eine Pflichtversicherung, sodass die Unternehmen bei einer eingeschränkten Bonität keine Angebote bereitstellen müssen.

Hinweis: Autoversicherung online abschließen ohne SCHUFA funktioniert erfahrungsgemäß nicht. Allerdings ist auch die Schutzgemeinschaft nicht vor Fehlern gefeit. Einmal jährlich haben die Bürger die Möglichkeit, die gespeicherten Informationen über sie kostenlos abzurufen. Diesen Service der SCHUFA sollten sie Versicherungsnehmer auch nutzen, um die Angaben zu überprüfen und vermeintliche falsche Speicherungen korrigieren zu lassen. Oftmals werden die Bürger gar nicht, dass Informationen, die zu einer eingeschränkten Bonität führen, über sie gespeichert sind. Um Einschränkungen bei der Kfz Versicherung zu entgehen, empfehlen wir deshalb Überprüfung der gespeicherten Daten.

Alternativen zur KFZ Versicherung ohne SCHUFA

Was passiert, wenn Versicherungsnehmer aufgrund einer negativen SCHUFA nicht die gewünschte Versicherung für ihr Kfz erhalten? Es bleibt nur die Möglichkeit, eine Haftpflichtversicherung abzuschließen oder mit einem Versicherungsberater vor Ort individuelle Lösungsansätze zu besprechen. Wer selbst die Versicherung auf seinen Namen lassen möchte, hat kaum andere Optionen. Anders hingegen sieht es aus, wenn die Versicherung auf andere Personen laufen kann. Eltern, Verwandte oder Freunde können ebenfalls als Versicherungsnehmer eintreten und die Kfz Versicherung nach Wunsch abschließen. Auf diese Weise wäre dann auch eine Kaskoversicherung möglich.

Hinweis: Der steuerliche Abzug ist bei der Haftpflichtversicherung nicht möglich, wenn Versicherungsnehmer und Fahrzeughalter nicht die gleiche Person sind. Entscheiden sich die Bürger mit einem negativen SCHUFA vermerkt dazu, die Versicherung beispielsweise über die Eltern oder Freunde/Verwandte laufen zu lassen, können sie die Versicherung nicht geltend machen.

Autoversicherung ohne SCHUFA – Sind Versicherungen im Ausland eine Option?

Findige Bürger könnten nun auf die Idee kommt, eine Kfz Versicherung im Ausland abzuschließen. Grundsätzlich ist es richtig, dass im Ausland ansässige Unternehmen keine Verpflichtung zu Übertragung der Daten an die SCHUFA haben. Allerdings gibt es hierbei einen Haken: Eine Versicherung, die ausschließlich im Ausland agiert, stellt nur Verträge aus, wenn der Versicherungsnehmer im jeweiligen Land lebt. Deshalb können Versicherungsnehmer beispielsweise keine Haftpflicht für ihr Kfz in Spanien abschließen, während sie ihren Wohnsitz Deutschland haben. Wer allerdings auf der Baleareninsel lebt und dort gemeldet ist, kann eine Autoversicherung für sein Kfz abschließen. Das Fahrzeug muss auch in Spanien gemeldet sein. Natürlich ist mit der Versicherung meist auch eine Reise nach Deutschland möglich. Um genau zu bestimmen, ob Versicherungsnehmer mit ihrem Kfz auch nach Deutschland reisen dürfen, ist ein Blick in die Police empfehlenswert.

Einige Zahlen zu unserem Testsieger Verti (ehemals Direct Line)

So lässt sich eine gute Autoversicherung trotz SCHUFA finden

- Es gibt zahlreiche Versicherungsunternehmen und noch mehr Möglichkeiten für Haftpflichtversicherungen. Möchten die Kunden eine Autoversicherung ohne SCHUFA, ist die Auswahl nicht immer so einfach. Es gibt allerdings verschiedene Kriterien, mit denen die Gegenüberstellung der Versicherungen deutlich besser funktioniert. In der Praxis zeigt sich, dass nicht nur die Preise, sondern auch die Leistungen der Versicherungsangebote deutlich variieren. Es gibt bei der Haftpflichtversicherung allerdings eine vorgeschriebene Deckung:7,5 Millionen Euro bei Personenschäden

- 1,12 Millionen Euro für Sachschäden

- 000 Euro für Vermögensschäden.

Verursachen die Versicherungsnehmer selbst einen Unfall und schädigen damit Personen, wird die Haftpflicht meist besonders beansprucht. Die Problematik: Entsteht ein dauerhafter Personenschaden, steht womöglich eine lebenslange Rentenzahlung im Raum. Es kann dazu kommen, dass die maximale vorgeschriebene Deckungsgrenze nicht ausreicht. In dem Fall müssen die Unfallverursacher selbst mit Zahlen. Es gibt in der Praxis unzählige Fälle, bei denen sich die Unfallverursacher ebenfalls ein Leben lang verschuldet haben, da die Deckungsgrenze ihrer Haftpflichtversicherung für die verursachten Personenschäden nicht ausreichte. Deshalb ist es wichtig, dass die Höhe der Deckungssumme vor allem für Personenschäden noch einmal angepasst wird. Zwar müssen die Versicherungsnehmer dafür mit höheren Kosten rechnen, haben aber auch das Risiko der eigenen Zahlungen im Schadensfall minimiert. Viele Versicherungen bieten mittlerweile die Deckungsgrenze der Haftpflicht für Personenschäden bis zu 100 Millionen Euro an.

Rabatte bestmöglich nutzen

Beim Vergleich der Haftpflichtversicherungen fällt auch auf, dass es unzählige Rabattmöglichkeiten gibt. Dazu gehören beispielsweise:

- Rabatte für einzelne Berufsgruppen

- Nachlässe bei geringer Laufleistung

- Rabatte bei Garagennutzung

- Rabatte aufgrund von Familientarif

- Rabatt durch Zugehörigkeit im Automobilclub

Damit die Versicherungsnehmer möglichst alle Rabattaktionen bei einer Versicherung nutzen können, sollten diese im Vergleich mit angegeben werden. Deshalb ist vor dem eigentlichen Vergleich das Ausfüllen des Formulars etwas zeitaufwendiger. Doch dieser Aufwand kann sich durch niedrigere Kosten für die Haftpflichtversicherung lohnen.

Rabatte für bestimmte Berufsgruppen

Die Versicherungsnehmer haben die Möglichkeit, zusätzliche Vergünstigungen zu erhalten, wenn die spezifischen Berufsgruppen angehören. Viele Versicherungen stellen vor allem günstige Tarife für Beamte, Mitarbeiter im öffentlichen Dienst oder in der Landwirtschaft Tätige zur Verfügung. Wer bei dem Versicherung Vergleich wahrheitsgemäß seinem Beruf eingeht, kann dadurch zusätzlich sparen.

Nachlässe bei geringer jährlicher Laufleistung

Nutzen Versicherungsnehmer der Kfz nur wenig, können sie durch die geringe Laufleistung ebenfalls sparen. Viele Versicherungen honorieren vor allem Wenigfahrer mit besonders attraktiven Konditionen. Deshalb müssen beim Vergleich auch die geschätzten gefahrenen Kilometer pro Jahr angegeben werden. Hier sollten sie Versicherungsnehmer allerdings ehrlich sein, denn andernfalls wird das Ergebnis verfälscht. Beim Abschluss der Pflichtversicherung werden die tatsächlichen Kilometer noch einmal abgefragt. Verlängert sich der Vertrag automatisch, kommt es nach einem Jahr zur erneuten Bestimmung der Kilometeranzahl. Gibt es entgegen der ursprünglichen Angaben zu geschätzten jährlichen Laufleistung eine Differenz, kann das zur Anpassung des Vertrages führen. Wer mehr Kilometer gefahren hat, kann mit einer Nachberechnung und Vertragsanpassung rechnen.

Kilometerlaufleistung falsch angeben: Was passiert im Schadensfall?

Findige Versicherungsnehmer könnten sich nun denken, dass sie beim Abschluss ihrer Haftpflicht deutlich weniger Laufleistung angeben, um einen möglichst günstigen Tarif zu erhalten. Damit tätigen sie allerdings bewusst eine Falschaussage. Welche Folgen dies haben kann, wird im Schadensfall deutlich. Müssen sie Versicherungsnehmer aufgrund einer Unfallverursachung ihrer Haftpflicht Anspruch nehmen, kann diese die Zahlung verweigern, wenn sich herausstellt, dass die Angaben zur Kilometerlaufleistung falsch waren. Zum Zeitpunkt des Unfalls wird der aktuelle Kilometerstand im Schadensprotokoll aufgenommen. Stellt sich hierbei heraus, dass mit der Hochrechnung der Kilometer eine Differenz zu den ursprünglichen Angaben entsteht, kann die Versicherung die Zahlung verweigern. In dem Fall sind die Versicherungsnehmer selbst den Schaden ihrer Gegner verantwortlich.

Garagenrabatt nutzen

Weit verbreitet ist ein Modell, was viele kennen: den Nachlass bei Unterbringung des Kfz in einer Garage. Viele Versicherungsgesellschaften bieten einen Nachlass an, wenn sie Versicherungsnehmer nachweisen können, dass ihr Kfz in einer Garage steht. Häufig gibt es sogar Unterscheidungen, wenn es darum geht, ob die Garage in einem öffentlichen Raum oder auf einem privaten Grundstück der Versicherungsnehmer befindet. Diese Rabatte sind in der Praxis gar nicht so gering, sodass die Versicherungsnehmer nicht versäumen sollten, sie zu nutzen. Im Vergleich der Versicherungen ist es deshalb empfehlenswert, die Garage nicht zu vergessen, wenn sie tatsächlich vorhanden ist.

Eine KFZ Versicherung ohne SCHUFA ist in Deutschland nicht möglich, da die Versicherungsgesellschaften die Daten mit der Schutzgemeinschaft austauschen. Wer eine negative Bonität hat, bekommt meist keine Kaskoversicherung und muss mit weiteren Einschränkungen bei der Zahlungsweise rechnen. Die Haftpflichtversicherung ist allerdings, wie es der Name schon sagt, eine Pflichtversicherung und wird in den meisten Fällen auch bei negativer Bonität gewährt. Es handelt sich allerdings nicht um eine Autoversicherung ohne SCHUFA, sondern lediglich um einen eingeschränkten Schutz der Unfallgegner. Mit der Haftpflicht sind nur die Schäden abgesichert, welche der Versicherungsnehmer bei eigenverantwortliche Unfallverursachung der anderen Partei zufügt. Die Schäden am eigenen Kfz werden hingegen nicht ersetzt. Wir haben noch einmal alles Wichtige zur Kfz Versicherung ohne SCHUFA aus dem Test zusammengefasst:

Unser Fazit zur Auslandshaftpflichtversicherung

- Negativer Schufa-Eintrag ist kein Ausschlusskriterium für eine KFZ-Haftpflichtversicherung.

- Zusätzlicher Kaskoschutz kann durch den Versicherer abgelehnt werden.

- Bei Zahlung der Jahresprämie im voraus sind viele Versicherungen eher zum Vertragsabschluss bereit.

- Zahlungsausfälle der Prämie führen zum Eintrag in die interne Datenbank der Versicherer.