Bei der Haftpflichtversicherung für das Auto handelt es sich nicht um eine freiwillige Versicherung, sondern um eine Pflichtversicherung. Für den Autobesitzer stellt sich also nicht die Frage, ob er eine Haftpflichtversicherung für das Auto abschließt, sondern bei wem. Auf welche Kriterien kommt es bei der Auswahl an?

• Gesetzliche Versicherungssumme nicht ausreichend

• Unterschiedliche Tarife bieten individuellen Versicherungsschutz.

• Zweitwagenregelungen unterschiedlich

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Versicherungsschutz optimal gestalten

2. Unterschiedliche Tarife für unterschiedliche Bedürfnisse

3. Der Zweitwagen in der Haftpflicht – so wird er am günstigsten versichert

4. Fahrer unter 23 – ein Kostenfaktor

5. Die Bahncard – der Trick zur Prämiensenkung

Versicherungsschutz optimal gestalten

Der Gesetzgeber sieht bei der Haftpflichtversicherung für das Auto bestimmte Mindestversicherungssummen vor. Diese betragen bei

- Personenschäden 7,5 Millionen Euro

- Sachschäden 1,12 Millionen Euro

- Vermögensschäden 70.000 Euro

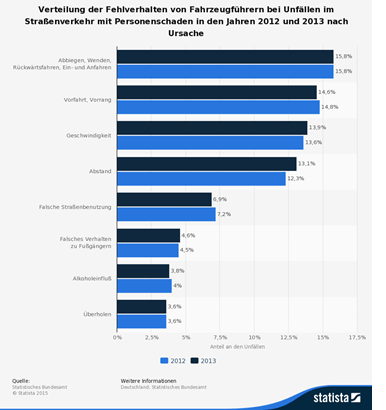

Die nachfolgende Grafik zeigt, welches die Ursachen für Haftpflichtschäden sind:

Die durchschnittlichen Aufwendungen für einen Haftpflichtschaden sollten aber über bestimmte Sachverhalte nicht hinwegtäuschen.

Tatsache ist, dass die Kosten für Personenschäden im Zweifelsfall nicht durch die gesetzlich vorgeschriebene Versicherungssumme abgedeckt werden. Kommt es zu einem Unfall mit mehreren Schwerverletzten, kommen auf den Verursacher Aufwendungen zu, welche die Grenze von 7,5 Millionen rasch übersteigen können, da ihn die Sozialversicherungsträger ebenfalls in Regress nehmen. Mit folgenden Kosten ist zu rechnen:

- Schmerzensgeld

- Kosten für die medizinische Versorgung ambulant und stationär

- Einsatzkosten der Rettungskräfte

- Aufräumarbeiten

- Kosten für Rehamaßnahmen

- Bei Berufsunfähigkeit lebenslange Rentenzahlung

In Bezug auf das Schmerzensgeld hat die Rechtssprechung in Deutschland noch nicht amerikanische Ausmaße angenommen, die Tendenz der Leistungen steigt aber auch hierzulande. Es empfiehlt sich also, einen Versicherer zu wählen, der bei Personenschäden 50, besser 100 Millionen oder 150 Millionen Versicherungssumme anbietet. Dabei sind die Leistungen jedoch maximiert. Pro Person und Schadensereignis leisten die Gesellschaften zwischen acht und zwölf Millionen Euro, abhängig vom gewählten Tarif und der Versicherungsgesellschaft.

Auch bei Sachschäden macht eine solch hohe Versicherungssumme durchaus Sinn. Kommt es zu einem Unfall mit einem Gefahrguttransporter, muss in der Regel der Boden dekontaminiert werden. Diese Kosten überschreiten schnell die Grenze von einer Million Euro. Jeder Autofahrer geht davon aus, dass ihm ein solches Unglück nicht passiert – die Staumeldungen berichten jedoch fast täglich von einem solchen Unfall als Stauursache.

Eine Frage, die häufig aufkommt, lautet: Warum benötige ich eine Vermögensschadenshaftpflichtversicherung in der Autohaftpflichtversicherung? Diese Frage ist leicht beantwortet. Erleidet das Unfallopfer einen indirekten Vermögensschaden durch den Unfall, muss der Verursacher dafür geradestehen. Hat das Unfallopfer einen Laptop im Auto, der durch den Unfall zerstört wird und befanden sich geschäftliche Daten auf dem Laptop, welche erst wieder hergestellt werden müssen, entsteht dem Unfallopfer damit ein Vermögensschaden.

Es bleibt also festzuhalten, dass auf der Suche nach einer guten KFZ-Haftpflichtversicherung zum einen die Höhe der Versicherungssumme selbst eine Rolle spielt, zum anderen die Maximierung der Leistungshöhe bei Personenschäden.

Unterschiedliche Tarife für unterschiedliche Bedürfnisse

Die Zeiten, in denen die Versicherer einen Tarif für alle anboten, gehören schon lange der Vergangenheit an. Meist finden sich heute, analog zur Privathaftpflichtversicherung, Tarife, die als Basis-, Comfort- und Premiumtarif bezeichnet werden. Zum einen unterscheiden sie sich in der Höhe der Versicherungssummen, zum anderen in einigen Leistungsein- oder Ausschlüssen. Die Basistarife stellen wirklich nur eine Grundabsicherung dar, die beispielsweise einen Rabattretter nicht vorsieht. Dabei handelt es sich um einen Baustein, welcher bei einem verschuldeten Unfall die Rückstufung in eine teurere Schadensfreiheitsklasse ausschließt. Einige Gesellschaften lassen jedoch einen Einschluss auch im Basistarif gegen Mehrbeitrag zu.

Einen weiteren Baustein stellt die Mallorca-Police dar, die bei Basistarifen auch nicht zwangsläufig gegeben ist, bei den Premiumdeckungen allerdings bei fast allen Versicherern ohne Mehrbeitrag versichert sind. Die Mallorca-Police deckt bei einem Unfall mit Mietwagen im Ausland die Differenz zwischen Schadensersatzforderung des Unfallopfers mit der Versicherungsleistung im Ausland. Nicht alle Länder bieten solch hohe Deckungssummen, wie sie in der Bundesrepublik üblich sind.

Wer für sich entscheidet, dass er den umfassendsten und besten Versicherungsschutz wünscht, sollte sich auf jeden Fall für einen Premiumtarif entscheiden. Unser Testsieger Direct Line bietet umfassenden Versicherungsschutz und das, laut Tests, bei bestem Service.

Der Zweitwagen in der Haftpflicht – so wird er am günstigsten versichert

Der Trend zum Zweitwagen hält ungebrochen an. In der Regel wird der Zweitwagen lange nach dem Erstfahrzeug angeschafft und fällt in der Versicherungsprämie entsprechend teurer aus. Normalerweise stufen die Versicherer das Zweitfahrzeug in der Schadensfreiheitsklasse 2 mit 85 Prozent ein. Eine günstigere SF-Klasse muss also erst „erfahren“ werden, auch wenn alle Fahrer schon länger den Führerschein besitzen. Es geht allerdings auch anders, wie beispielsweise unser Testsieger Direct Line beweist. Einige Versicherer stufen den Zweitwagen in der gleichen SF-Klasse ein, wie das Erstfahrzeug. Voraussetzung ist allerdings häufig, dass

- Der Erstwagen mindestens SF 2 hat und / oder

- Es keinen Fahrer unter 23 Jahren gibt.

Hier hilft ein Blick in die Bedingungsübersicht der Anbieter. Die Einstufung hat solange Bestand, wie beide Fahrzeuge bei dem Unternehmen versichert sind. Wird der Vertrag aufgelöst, teilt der frühere Versicherer dem Folgeunternehmen den Beitragssatz mit, der nach Einstufung in SF 2 am Ende der Versicherungsdauer tatsächlich erreicht wurde. Die parallele Einstufung von Erstfahrzeug und Zweitwagen gilt als die günstigste Möglichkeit, das Zweitfahrzeug zu versichern, schränkt damit die Zahl der infrage kommenden Gesellschaften allerdings deutlich ein.

Fahrer unter 23 – ein Kostenfaktor

Bei der Auswahl der besten Haftpflichtversicherung für das Auto kommt für Eltern häufig ein böses Erwachen. Hat der Nachwuchs den Führerschein erst nach dem 18. Geburtstag erworben, winken heftige Prämienaufschläge. Ist dieser Sachverhalt gegeben, hilft oft ein Versichererwechsel, um die Kosten wieder aufzufangen. Die Höhe der Prämienaufschläge fällt von Gesellschaft zu Gesellschaft unterschiedlich aus. Ähnlich verhält es sich, wenn die Kinder das begleitete Fahren absolviert haben. In diesem Fall erheben einige Versicherer nur einen marginalen Prämienzuschlag, andere sind hier weniger kulant. In allen Fällen hilft ein Vergleichsrechner.

Die Bahncard – der Trick zur Prämiensenkung

Wer auf der Suche nach der besten Haftpflichtversicherung für sein Auto ist und keine Bahncard besitzt, sollte dennoch einmal die Prämie mit Bahncard und ohne Bahncard kalkulieren. Bei einigen Versicherern fällt der Bahncardbonus so hoch aus, dass in der Summe die Kosten für die nicht benötigte Bahncard plus Versicherungsbeitrag günstiger sind, als die Versicherungsprämie ohne Bahncard. Dieser Sachverhalt relativiert sich natürlich mit fortschreitender besserer Einstufung in der SF-Klasse.

Unser Fazit zur Haftpflichtversicherung für Auto

- Die beste Autoversicherung muss nicht die billigste sein.

- Zusatzbausteine helfen, den Versicherungsschutz zu individualisieren.

- Für die Versicherung des Zweitwagens bietet sich eine elegante Lösung.